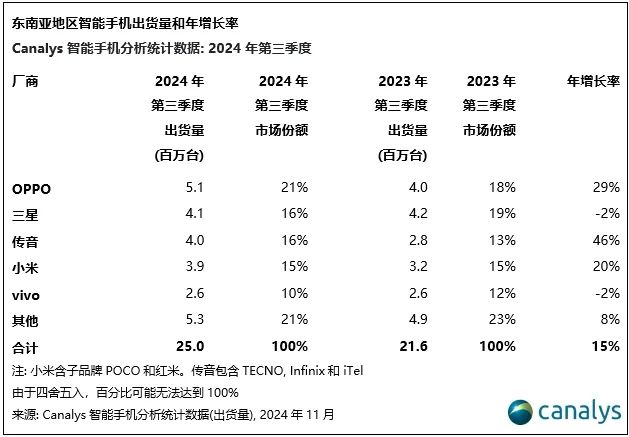

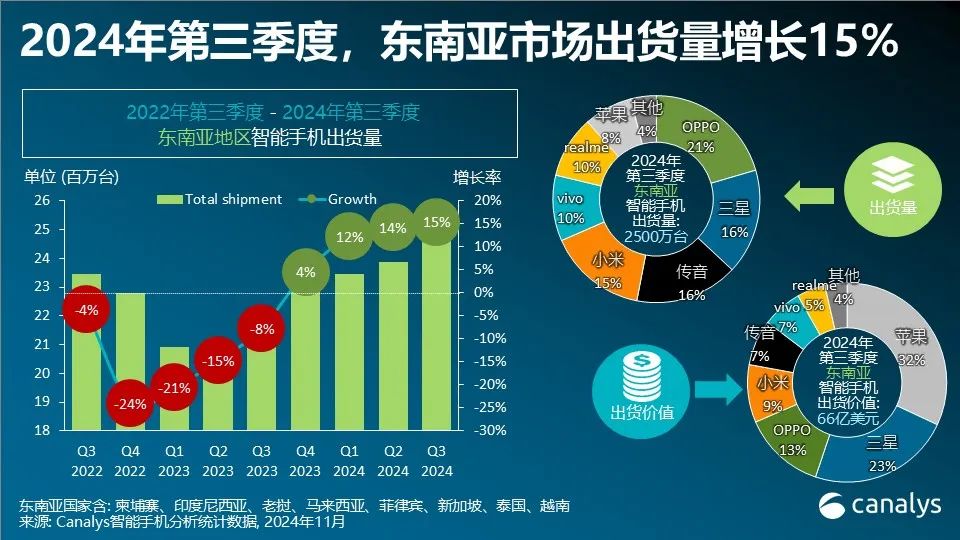

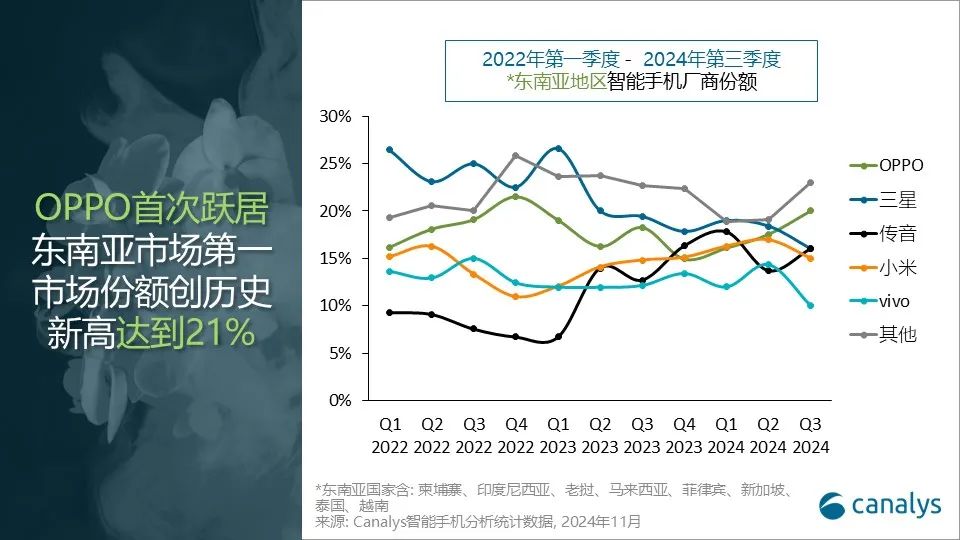

,Canalys发文称,2024年第三季度,东南亚智能手机市场同比增长15%,达到2500万台。OPPO以 510万部的出货量和21%的市场份额领跑东南亚智能手机市场,这主要得益于其重塑入门级机型A3x和A3。三星紧随其后,市场份额为16%,出货价值份额为 23%。价值份额已经超过出货量份额,这反映了三星正实施的高端化战略,即ASP 增长优先于出货量增长。传音稳居第三,出货量达400万台,市场份额为16%。

不过,随着该厂商在未来几个季度将重点从扩大市场份额转向提高盈利能力和出货价值,其快速增长似乎正在趋于平缓。得益于红米14C和A3等高性价比机型的强劲增长,小米(01810)位列第四,市场份额为15%,出货量为390万台。前五名中,vivo 的出货量为260万部,市场份额为10%。

Canalys分析师周圣咏评论说:“2024年第三季度,出货量增长的同时,该地区的ASP下降了4%。价格下降的主要原因是中低端的新品上市量增加以及设备过度饱和。尤其是大众市场(100美元-300美元)的厂商,除了主打高性价比外,很难实现差异化,因此严重依赖促销和折扣来推动销量。此外,旧机型的大幅折扣与新机型的上市造成了价格冲突,从而加剧了这一问题。这种 “价格战 ”越来越难以为继。原材料(BOM)的上涨和促销活动中的通胀成本正在挤压利润率。为了应对这些压力,厂商们正在整合入门级产品组合,以降低成本,实现更清晰的产品线。例如,OPPO的A3x将入门级产品简化为单一机型,通过更优惠的价格提高出货量。三星的策略与此类似,新推出的 A06 及其配套的'A0s'变体在A06和A16系列之间形成了更清晰的区分。”

Canalys分析师周乐轩表示:“越南5G市场的动态变化使其成为中端智能手机市场的关键战场。由于5G设备高昂的激活成本,使推出价格实惠的5G设备面临挑战。最近几个季度,OPPO从中受益,凭借175美元至250美元价位段的强大4G设备阵容抢占市场份额。不过,随着网络运营商在政府支持下加速5G推广,高性价比的5G设备前景将有所改善。三星作为5G领域的早期领导者,与电信运营商有着良好的合作关系,因此有望重新夺回市场份额。为了保持竞争力,其他品牌需要调整其产品,以配合推动5G普及。小米最近在马来西亚取得的成功可以作为范例,2024年初的战略扩张使其小米14T高端系列能够覆盖所有电信运营商,从而提高了可负担性和普及性。”

Canalys分析师周乐轩继续指出:“尽管目前ASP出现下滑,Canalys 预计ASP 未来仍将呈上升趋势。厂商正利用不同的渠道战略来打造产品差异化和细分市场。OPPO 和三星正在东南亚各地增加对高端体验店的投资,以提升品牌认知度并抓住市场换机需求。荣耀和小米正在扩大与泰国和马来西亚移动运营商的合作,通过该渠道接触更广泛的消费者。苹果通过积极拓展经销商和品牌店,在该地区实现 34% 的同比增长,进一步凸显该地区作为高端智能手机品牌重要市场的潜力。尽管东南亚潜力巨大,但 “一刀切 ”的方法是无效的。厂商必须保持灵活性,以应对当地市场的挑战。印尼近期因苹果未能履行投资承诺而禁止销售iPhone 16就是一个典型案例。尽管如此,符合印尼本地化要求的中国OEM也取得了显著成功,这突显了本地化对于该潜力地区的重要性。”