摘要:上周海外降息预期进一步修正,9月CPI全面高于预期,同时多名联储官员表态降息可能会低于此前市场的预期,市场降息预期全面调整,10年期美债收益率回到4.1%附近,市场对短期经济增长的动能也有所改善,铜价随之企稳回升,不过我们并不认为美国的数据会持续走强,需要考虑后续再度转弱使得降息预期重新回升的可能。

1、上周贵金属及铜价均呈先抑后扬

贵金属方面,上周COMEX黄金小幅上涨0.04%,白银下跌2.19%;沪金2412合约上涨0.11%,沪银2412合约下跌1.37%。主要工业金属价格中,COMEX铜、沪铜分别变动-1.61%、-2.04%。

2、降息预期继续修正,铜价企稳回升

上周海外降息预期进一步修正,9月CPI全面高于预期,同时多名联储官员表态降息可能会低于此前市场的预期,市场降息预期全面调整,10年期美债收益率回到4.1%附近,市场对短期经济增长的动能也有所改善,铜价随之企稳回升,不过我们并不认为美国的数据会持续走强,需要考虑后续再度转弱使得降息预期重新回升的可能。

3、潜在二次通胀风险仍存

上周美国CPI及PPI数据均超出市场预期,市场对于年内的降息预期再度修正,而可能出现的二次通胀风险随之显现,贵金属价格由此企稳回升。在降息预期不断反复的情形下,无论是二次通胀或是软着陆预期,金价都仍有一定的上行空间,需要警惕的是美国可能出现的流动性风险,这将对金价产生致命打击。

上周COMEX铜价先抑后扬,整体维持宽幅震荡格局。上周海外降息预期进一步修正,9月CPI全面高于预期,同时多名联储官员表态降息可能会低于此前市场的预期,市场降息预期全面调整,10年期美债收益率回到4.1%附近,市场对短期经济增长的动能也有所改善,铜价随之企稳回升,不过我们并不认为美国的数据会持续走强,需要考虑后续再度转弱使得降息预期重新回升的可能。

上周SHFE铜价高位震荡,周中的发改委会议并没有公布任何实质性的经济支持措施一度对市场情绪形成了较大的打压,但周后期财政部会议时间敲定,市场又重新对政策有了期待。从周末财政部会议来看,虽然并没有提及实际措施及规模,但是整体发改委的会议更加务实,估计对市场中性偏多。目前铜价上涨的宏观与微观基础相较于上半年的上涨更加扎实,这决定了铜价的下方支撑会更加牢固,10000美元/吨左右是相对合理估值。

期限结构方面,COMEX铜价格曲线角此前向下位移,价格曲线仍然维持contango结构。目前COMEX铜库存来到7.5万吨水平,上周交仓甚至有加速迹象。有传言表示,COMEX铜的交仓可能持续至年底,如果真的如此,那么月差还是将以contango为主,并没有太好的机会。

上周SHFE铜价格曲线较此前向下位移,价格曲线近端呈现Back结构、远端维持contango结构。节后沪铜还未见去库,但去库还是主要方向。因此我们认为月差还是可以有一定的行情可以期待,当然月差的上限不会太高,会受到进口的抑制,同时目前价格上涨至相对高位,对下游采购可能会有一定影响。

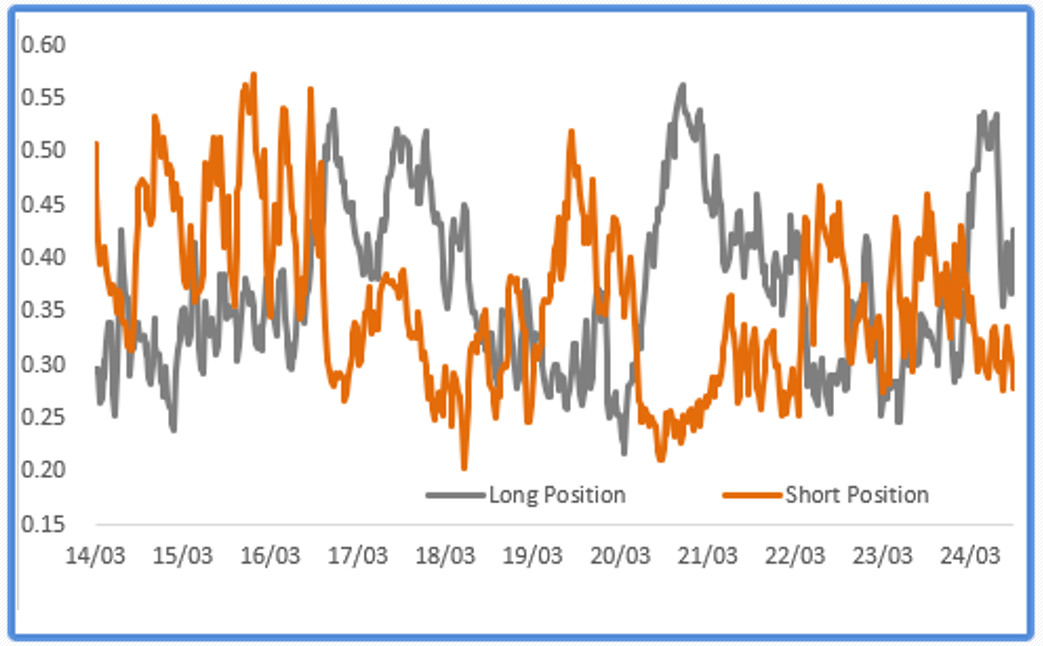

持仓方面,从CFTC持仓来看,上周非商业多头占比继续回升,与价格反弹匹配,预计中国一系列政策落地后,多空双方的博弈会更加显著。

*更多关于贵金属库存与持仓可订阅完整周报查看。

从周末财政部会议来看,虽然并没有提及实际措施及规模,但是整体发改委的会议更加务实,估计对市场中性偏多。目前铜价上涨的宏观与微观基础相较于上半年的上涨更加扎实,这决定了铜价的下方支撑会更加牢固,10000美元/吨左右是相对合理估值。

在降息预期不断反复的情形下,无论是二次通胀或是软着陆预期,金价都仍有一定的上行空间,需要警惕的是美国可能出现的流动性风险,这将对金价产生致命打击。

关注及风险提示:美国通胀预期,零售销售数据,欧央行利率决议等。

芝商所(CME Group)致力于推进投资者教育工作,让大中华区投资者及企业客户更了解全球指标性期货和期权产品的最新市场动态。因此,我们为客户提供全新的《金属市场周报》,内容覆盖原本《铜市场策略周报》关于基本金属市场(美铜和沪铜)的纵览,同时针对贵金属市场(黄金、白银)一周动态进行走势分析及预测。