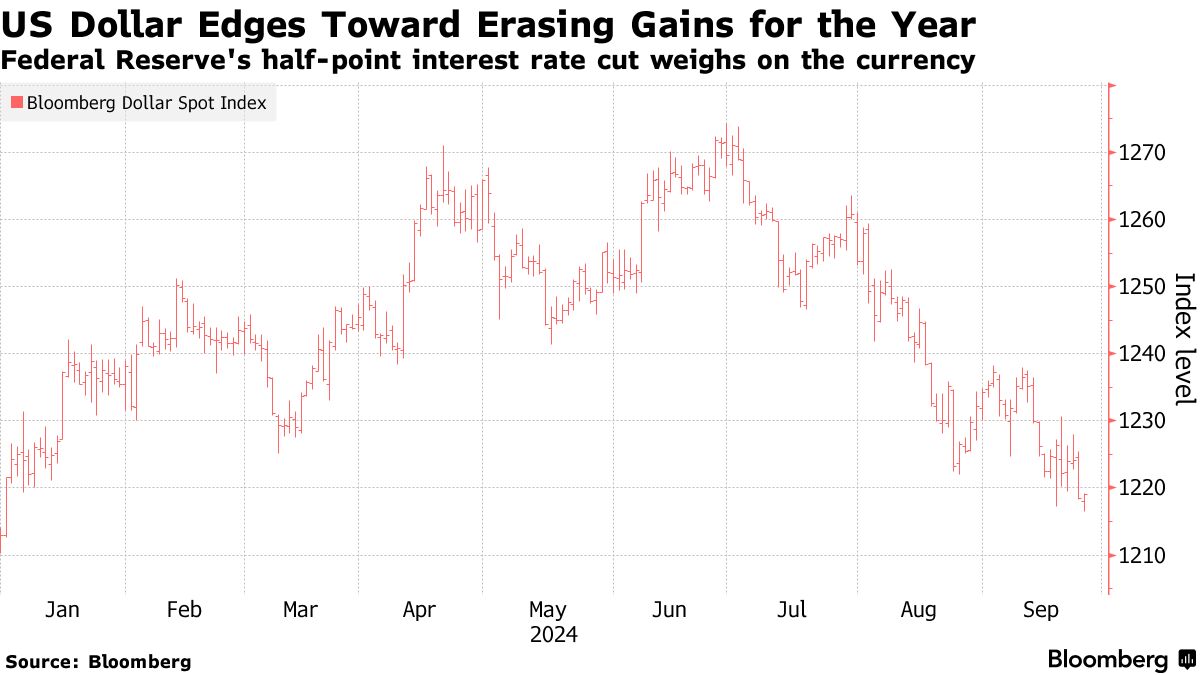

,衡量美元兑一篮子货币强弱基准的美元指数即将抹去今年以来的所有涨幅,因为外汇交易员们押注美联储将比此前预期的更快降息以支持美国经济。尽管彭博美元指数(Bloomberg Dollar Spot Index)周三微小幅度上涨,但仍距离去年12月以来的最低水平仅仅不到一个百分点,意味着即将抹去全年涨幅。美元兑欧元汇率接近一年多来的最低水平,而美元兑英镑汇率则处于至少两年半以来的最低水平。

美联储决定以大幅降息50个基点启动宽松货币政策,并且截至明年年底有望大幅降息200个基点,这无疑给美元带来巨大压力,关于近期降息幅度,即今年年底之前的降息幅度的市场争论也在加剧。周二,利率期货交易员们加大了对美联储进一步宽松政策的押注,CME“美联储观察工具”显示11月美联储再次宣布降息50个基点的可能性一度超过50%。

“自7月底以来,随着市场转向美联储联邦公开市场委员会(FOMC)更激进宽松政策的前景,美元显著走弱。”三菱日联金融集团(MUFG)高级外汇分析师李·哈德曼表示。“我们认为美元未来很容易进一步走弱,尽管走弱的幅度可能较小。”

华尔街对于美元转向看跌立场

长期以来看好美元,甚至在美联储降息前夕仍然看好美元的华尔街大行高盛集团,在上周意外下调了美元兑欧元、英镑和日元等多种货币的汇率预期,该行分析师表示,美联储的超预期大幅降息决策表明,美联储愿意比全球其他中央银行更积极地应对潜在的经济衰退。

来自摩根大通的外汇策略团队则表示,他们将保持美元敞口“轻微且偏向于净中性”,直到美国劳动力市场数据进一步明确美联储的缓和利率路径。

值得庆幸的是,目前没有明确的迹象表明美国经济处于衰退之中。尽管如此,提示经济增速放缓的紧张迹象仍在不断出现,包括失业人数增加,非农就业人数急剧放缓,以及储蓄过剩趋势逐渐枯竭,加之拖欠率上升。周二,最新调研数据显示,美国消费者信心指数创下三年来的最大跌幅。

美联储主席杰罗姆·鲍威尔在美联储宣布降息50基点后的发布会上表示,市场不应假设50个基点是“新的降息步伐”,但强调官员们将继续监测经济活动,以确定未来的利率政策举措。寻找美元走势线索的外汇交易员们,接下来大概率将密切关注本周晚些时候的美国经济增长数据以及通胀数据,洞察美国经济是否仍然韧性十足。

与美元指数相反的是,短期国债价格自9月以来不断上涨,但都集中反应的是金融机构交易员们增加对美联储更激进宽松政策的押注。2年期美国国债收益率对于利率预期最为敏感,持续下降表明市场降息预期不断升温,目前2年期美债收益率降至2022年末以来的最低水平,并进一步拉动美债收益率曲线趋陡。

“弱美元”成为外汇市场当前的交易主题?

随着显示美国经济放缓的数据越来越多,金融市场目前所定价的美联储激进降息前景已经对美元汇率构成巨大压力,兑换一篮子全球主要货币的美元指数在8月份可谓经历了今年表现最糟糕的一个月,并且在9月持续走弱,显示出“弱美元”趋势已经是外汇交易员们的交易共识。

来自美国资产管理巨头Point72 Asset Management的市场策略师兼经济学家索菲娅·德洛索斯(Sophia Drossos)近日接受采访时表示,随着美联储即将开始新一轮降低借贷成本的周期,以及世界其他地区在降息预期驱动下陆续出现经济乐观迹象,美元兑其他主权国家货币汇率正在进入明显的下行趋势。德洛索斯的呼吁可谓与华尔街策略师们对于美元未来走向弱势的观点一致。

美元指数在美联储降息周期走弱,以美元计价的黄金价格在降息周期持续冲高,似乎已成为华尔街多数市场策略师以及经济学家们的共识预期。来自全球顶级资管机构Pimco的策略团队表示,自20世纪90年代以来,在美联储的历次初步降息时,美元往往暂时走低,并且随着政策正常化,美元可能失去高收益货币的地位,存在温和贬值压力。

有着“大宗商品旗手”称号的华尔街大行高盛在今年早些时候曾多次高喊大宗商品牛市行情已开启,然而最近一段时间高盛却频繁改口,并表示今年5月末谈论的“大宗商品5D牛市”难以出现,现在高盛看涨的只剩黄金这一全球大类资产。

来自国际大行瑞银(UBS)的分析团队则将2025年中期的金价目标定在2700美元/盎司,同时预计未来几个月黄金ETF需求将加快步伐。另一华尔街大行花旗集团预计,受美联储降息周期、ETF需求强劲和场外实物需求的推动,金价可能在2025年年中达到3000美元/盎司,到2024年底达到2600美元/盎司。