本期专栏我们重点分析财政支出与服务业新增就业、建筑业支出与建筑业新增就业的关系。我们发现2020年后财政剔除利息支出后的净支出与服务业新增就业正相关很高,上个月财政支出短暂缩减,服务业、政府新增就业的明显回落,本月财政支出再度反弹,两行业新增就业明显回暖。两行业新增就业在财政支出的带动下明显反弹,或许说明现在的利率水平对于需求的限制还不够抵消掉财政支出的边际影响。

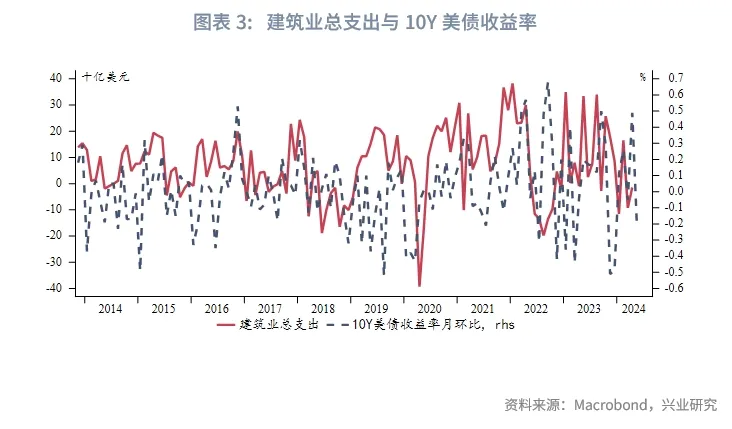

2024年剩余时间美国财政支出预计依然维持在高位,对于服务业就业起到一定支撑。本次建筑业就业反弹也比较明显,与建筑业总体支出回升有关。建筑业总体支出月环比与美债收益率月环比呈现负相关,此前的美债收益率回落明显带动了建筑业支出的回暖,同时带动了建筑业就业增长。结合服务业、建筑业就业来看,未来想要抑制就业需求,或需要利率在高位维持更久。

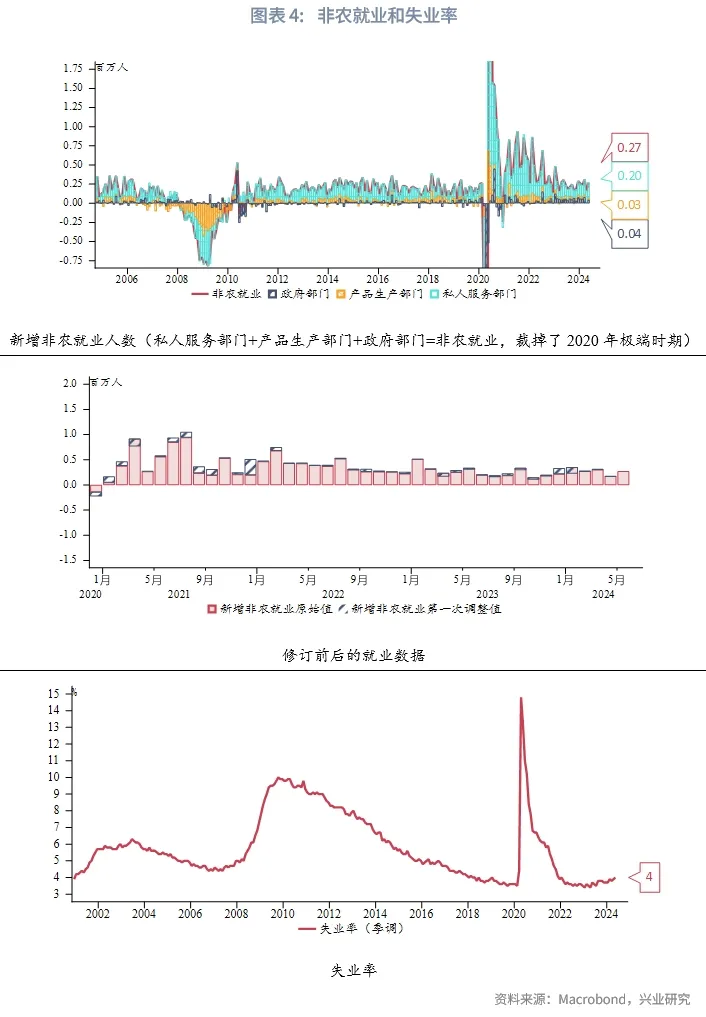

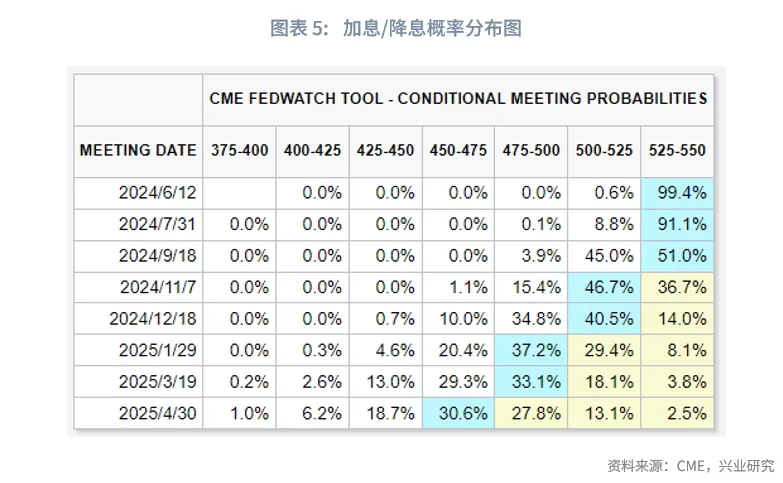

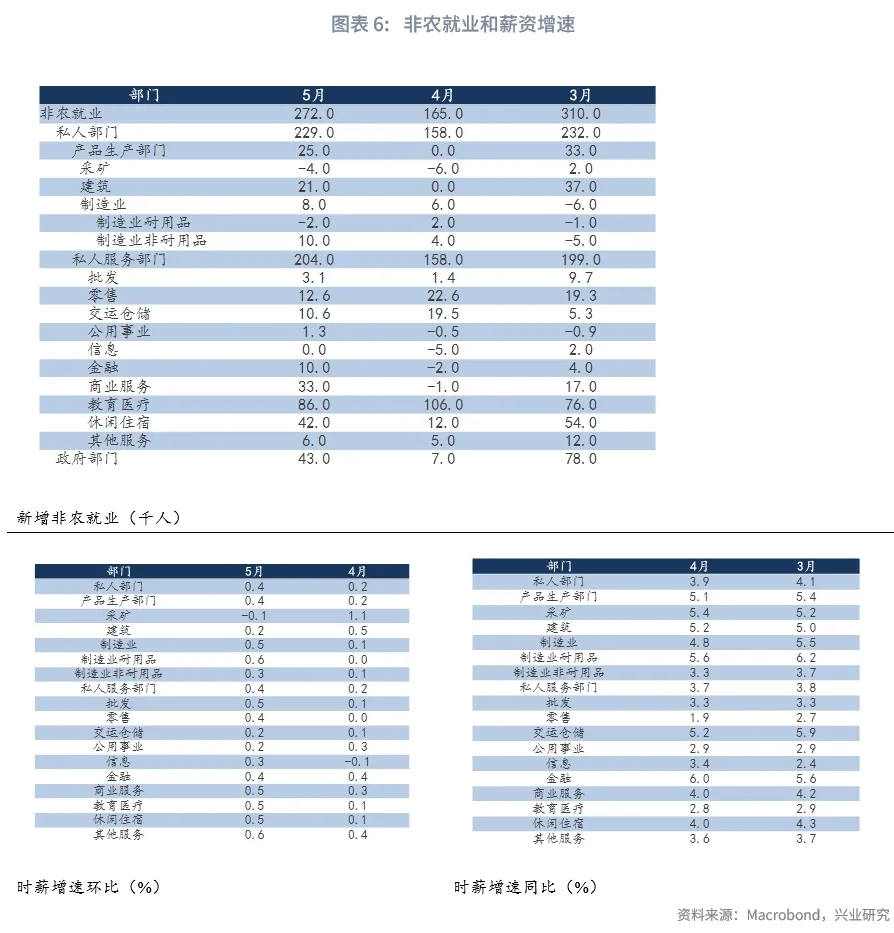

5月新增非农就业27.2万人,远超市场预期的18.5万人。失业率4.0%,高于前值与市场预期的3.9%。时薪增速环比0.4%,高于市场预期的0.3%与前值的0.2%;同比增速4.1%,高于市场预期的3.9%。劳动参与率62.5%,低于市场预期与前值的62.7%。5月新增非农就业大超预期,薪资增速大幅反弹,劳动力供应紧张但需求依旧旺盛,市场期待的温和回落迟迟未来,给去通胀之路再添变数。在数据公布后,市场降息预期继续收敛,降息时间再度推迟。

专栏:财政支出、建筑业支出与就业

在此前报告中,我们分析研究过美国财政支出与政府新增就业的关系,同时根据今年的财政支出将维持在较高水平,给政府就业带来支撑。同时我们观察到,不仅是政府就业,服务业就业对于财政支出的敏感度也在提升,财政支出一方面托底了服务业就业需求,另一方面也引发了边际波动。本文我们就针对这一现象进行分析,并从财政支出的角度判断未来服务业就业的可能动向。

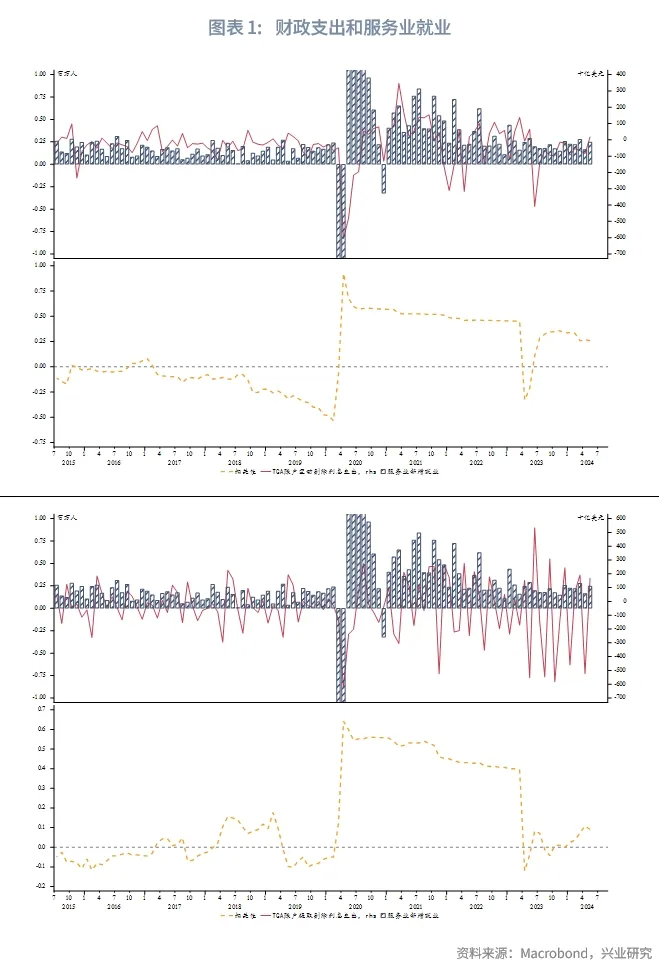

首先我们需要确定月度财政支出的参考,我们选择了两种计算方式进行观察,第一种是用TGA账户的月末值变化的相反数(即财政净支出)除去利息支出的部分可近似为财政部每个月财政部对市场提供的净需求增量,第二种是TGA账户提款出去利息支出的部分可近似为财政部每个月给市场提供的直接需求增量,两种计算方法数据经过季节性调整剔除季节性影响。

对比这两种计算方式与服务业就业的关系,我们发现2020年后两者都与服务业新增就业正相关,但2020年以后第一种计算方式与服务业新增就业相关性更高,2020年以前则是第一种更高。这可能是因为2020年以前TGA账户的月存入水平相对稳定,所以提取水平的变化对需求影响更加直接,而2020年之后TGA账户的存入开始大幅波动,此时净支出更加反应对于需求的影响。

我们选择第一种方式对于近期的服务业就业进行分析,上个月财政支出短暂缩减,服务业、政府新增就业的明显回落,本月财政支出再度反弹,服务业、政府新增就业明显回暖。目前就业市场的新增就业处于只要财政支出有所反弹新增就业就可能出现明显反弹的状态,这或许说明现在的利率水平对于需求的限制还不够抵消掉财政支出的边际影响。第一季度的美国经济增速回落、上月劳动力就业的回落或许跟美国第一季度财政支出受到限制有关。2024年剩下时间段美国财政支出预计依然维持在高位,对于服务业就业起到一定支撑。

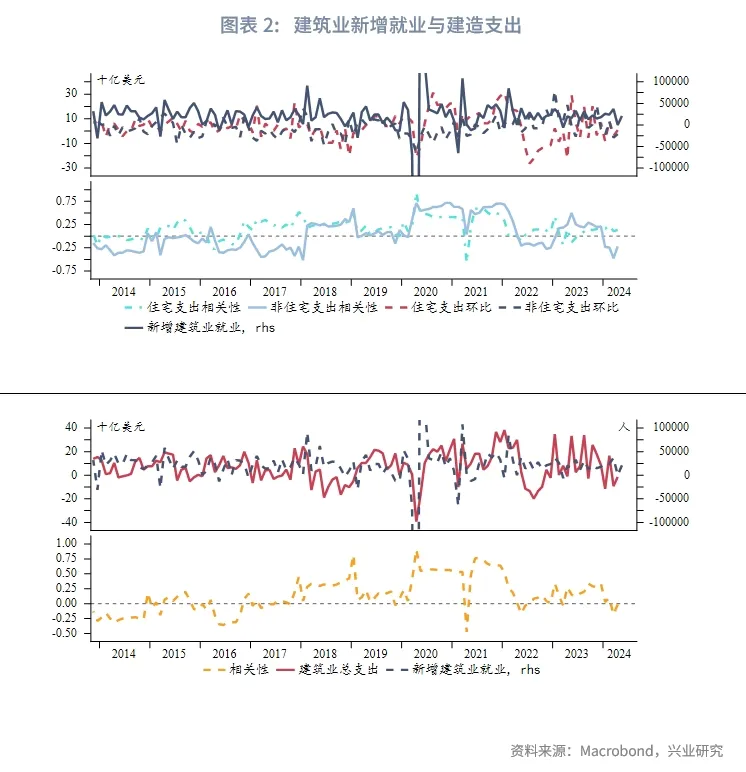

本次建筑业就业反弹也比较明显,与建筑业总体支出回升有关。此前新屋开工一度与建筑业新增就业呈现令人费解的负相关,但可能是因为建筑业就业的主要贡献不仅在住宅建造也含有非住宅建造,两者之间的支出多数时期正相关,但在部分时期或存在此消彼长的关系。建筑业总体支出月环比与美债收益率月环比呈现负相关,此前的美债收益率回落明显带动了建筑业支出的回暖,同时带动了建筑业就业增长,未来想要抑制建筑业就业需求,或需要利率在高位维持更久。

事件:服务业、政府就业再度反弹、劳动力供应重现低迷

5月新增非农就业27.2万人,远超市场预期的18.5万人,前值从17.5万下修至16.5万人。失业率4.0%,高于前值与市场预期的3.9%。时薪增速环比0.4%,高于市场预期的0.3%与前值的0.2%;同比增速4.1%,高于市场预期的3.9%。劳动参与率62.5%,低于市场预期与前值的62.7%。5月新增非农就业大超预期,薪资增速更是大幅反弹,劳动力供应紧张的同时需求依旧旺盛,市场期待的温和回落迟迟未来,给去通胀之路再添变数。在数据公布后,市场降息预期继续收敛,降息时间再度推迟。

资产表现方面,非农数据公布后美元指数快速上行;伦敦金暴跌近90美元;2Y、10Y美债收益率快速上行;美股股指快速下行后反抽,但随后再度回落。截止收盘,伦敦金下跌3.44%,伦敦银下跌6.85%,美元指数上行0.79%。2Y美债收益率上行14bp,10Y美债收益率上行14.7bp。此前美联储已经反复重申抗通胀决心,在ISM非制造业PMI反弹之后,非农数据超预期推动降息预期进一步收敛。

非农数据公布之后,CME“美联储观察”显示市场预期的降息时点进一步推迟至11月,预期年内降息幅度25bp。

非农就业数据解析

从数据来看, 5月劳动力市场需求在服务业、政府就业的推动下强劲反弹,私人部门整体新增就业22.9万人,其中生产部门新增就业2.5万人,服务部门新增非农就业20.4万人。政府部门新增就业4.3万人,在财政支出回升带动下快速反弹,与我们此前预期的今年财政支出继续扩张支撑政府行业就业一致。分行业来看,贡献最多的是服务部门中的教育医疗,新增就业8.6万人,与我们之前预测的非周期性行业就业有支撑一致。下降最多的是采矿业,减少就业0.4万人。时薪增速方面,环比增速最高的是制造业耐用品、其他服务,上升0.6%。环比增速最低的是采矿业,时薪增速均回落0.1%。

5月劳动参与率回落至62.5%,55岁以上人口的劳动参与率大幅回落至38.2%,劳动力供应再度紧缩。与我们此前预计的劳动力供应或难有增量一致。工作年龄人口增长反弹接近趋势线后再度回落。4月职位空缺数录得805万,低于市场预期,劳动力缺口收敛至160万左右。周度数据方面,持续申请失业金人数维持在200万以下,初次申请失业金人数小幅反弹但维持在历史低位。

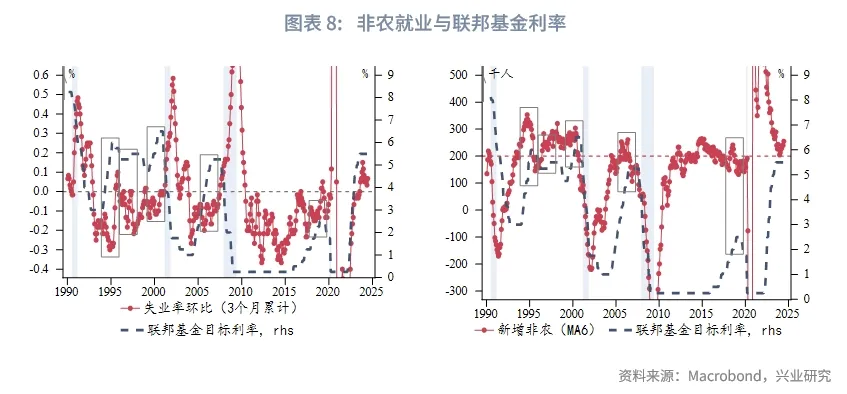

非农就业大超预期,时薪增速超预期反弹,给美国的去通胀之路蒙上一层阴影。从平滑处理后的数据看,当前3个月滚动的累计失业率变化小幅反弹,6个月平均的新增非农就业人数反弹再次远离危险区域,美国降息必要性再次下降。劳动力市场的超预期韧性再次给市场带来了不确定性,降息时点进一步推后,利率在高位或维持更长时间。

本文转载自微信公众号“兴业研究”,作者:王之凡,张峻滔;编辑:徐文强。