如果要论今年一季度,哪个国家的金融市场行情最为引人注目,那么答案毫无疑问是日本——就在上月,日经225指数才刚刚打破了尘封34年的历史高位纪录;而在本周,日元也成为了全球财经媒体聚光灯下的焦点:日内早间一度崩跌至了近34年来的新低!

这一幕,多多少少会令一些汇市交易员感到不可思议:明明日本央行上周还刚刚终结了负利率,17年来首度宣布加息,怎么日元在本国央行加息后,跌幅反而迅速进一步放大了呢?

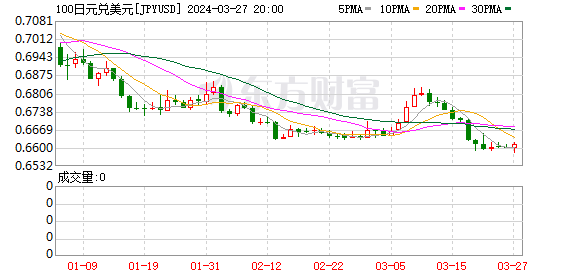

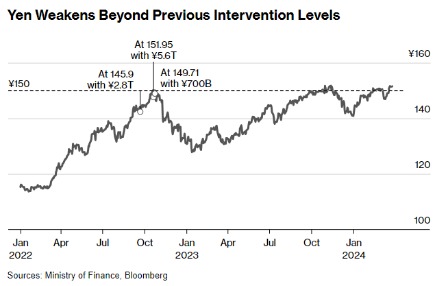

行情数据显示,美元兑日元在日内早间曾一度最高触及了151.97,逾越了2022年10月曾引发日本央行进行直接外汇干预的151.95,这也是该货币对自1990年7月以来从未触及过的高位水平。

日元的暴跌,毫无疑问已不断抬高了日本当局的干预风险。但眼下,更为紧迫的问题或许是:

究竟是什么导致日本这波杀跌行情?

全球外汇市场上真的只有日元面临着贬值风险吗?

在一个公认的美联储降息年里,强美元的突然出现又究竟意味着什么?

日元缘何“崩”了?

先来回答第一个问题:日元到底为什么崩了?

这个答案说复杂可能也并不复杂——那就是市场参与者在本月日本央行决议后突然意识到了一件事:终结负利率其实救不了日元,反而日本央行加息这个原本悬于美元兑日元“头顶”的利空,在真正靴子落地后,彻底无法再令日元空头感到投鼠忌器了!

事实上,目前市场上一个比较公认的看法是,虽然日本央行上周祭出了“终结负利率、取消收益率曲线控制(YCC),停止ETF购买”的一系列紧缩组合拳,但日本央行未来的紧缩行动仍将是渐进而缓慢的。该国长期的货币宽松前景并不会完全扭转,尤其是相对于眼下仍处于数十年来利率峰值的其他经济体央行而言。

这一点,在今日号称日本央行内部“最鹰派”官员的讲话中,也能得到印证。

日本央行审议委员田村直树(Naoki Tamura)周三就表示,管理货币政策的方式对于缓慢、稳定实现政策正常化、结束超大规模的货币宽松至关重要。但他同时也指出,金融市场的宽松环境可能会持续,迅速加息的风险较小。正常化意味着恢复利率影响经济的功能,并实现2%的通胀目标。在其讲话后,日元明显扩大了跌势。

在一份业内的鹰鸽阵营表里,田村直树是日本央行九名理事会成员中最为鹰派的人物。但毫无疑问,他的最新讲话并没有人们想象的那样“鹰”。

在田村最新的讲话中,他并没有给出关于下一次采取正常化措施的明确暗示。而根据大多数日本央行观察家预计,该央行下一次降息至少也将要等到今年10月份。

这预示着,在今年的绝大多数时间里,美国国债与日本国债之间的收益率差距,很可能仍将长期保持在高达400个基点以上,“套利交易”的回报可能依然相当可观。目前,美国两年期国债收益率约为4.593%,而日本两年期国债收益率约为0.191%,这使得美元计价的资产显得更具吸引力,即投资者借入廉价日元并换取美元,以投资于更高回报的资产。

日元的大跌只是全球汇市格局最典型的“缩影”?

从目前的情况看,如果日元接下来进一步走弱,很可能将会触发日本当局的干预行动。

对于日元近期的波动,日本官员目前已几乎每天都会对汇市投机行为发出警告。日本财务大臣铃木俊一最新已表示,将怀着高度紧迫感密切关注外汇波动情况,必要时会在汇率问题上采取大胆行动。

“市场对152区域非常敏感,”澳洲国民银行策略师Rodrigo Catril表示,“如果我们突破这一水准,那么最近的历史表明,干预的可能性会大得多。”

另外不少市场人士则认为日本央行更有可能出手的区域是155关口。美国银行认为,如果美元/日元汇率达到152-155区间,干预风险就会上升,而彭博对经济学家的调查则认为,促使日本财务省出手干预的汇率水平预计将会是155。

然而,从根本上讲,任何干预行动或许终究只会是治标不治本的举措。日本央行在2022年9月和10月,曾先后两次直接出手干预过日元汇率。但这并没有改变一个事件:日元去年再度沦为了G10货币中最差的币种,今年迄今也依然如此。

而眼下,如果人们把目光放眼于全球,可能更为需要担心的一点是,年内一路崩跌的日元,会不会仅仅只是一个全球汇市强弱格局的最典型缩影?

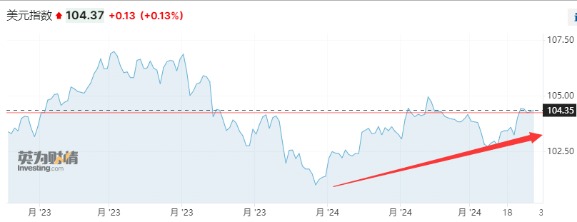

从年内的走势看,美元指数在开年头两个多月的时间里累计上涨了近3%,这个涨幅放到月线角度来衡量并不算大——在去年和前年,人们显然曾见过美元涨势更为凶猛的时刻。但是,如果我们抛开美元指数的整体表现,来看看具体各主要非美货币的涨跌,不难发现,今年迄今美元的强势其实是颇具“统治力”的。

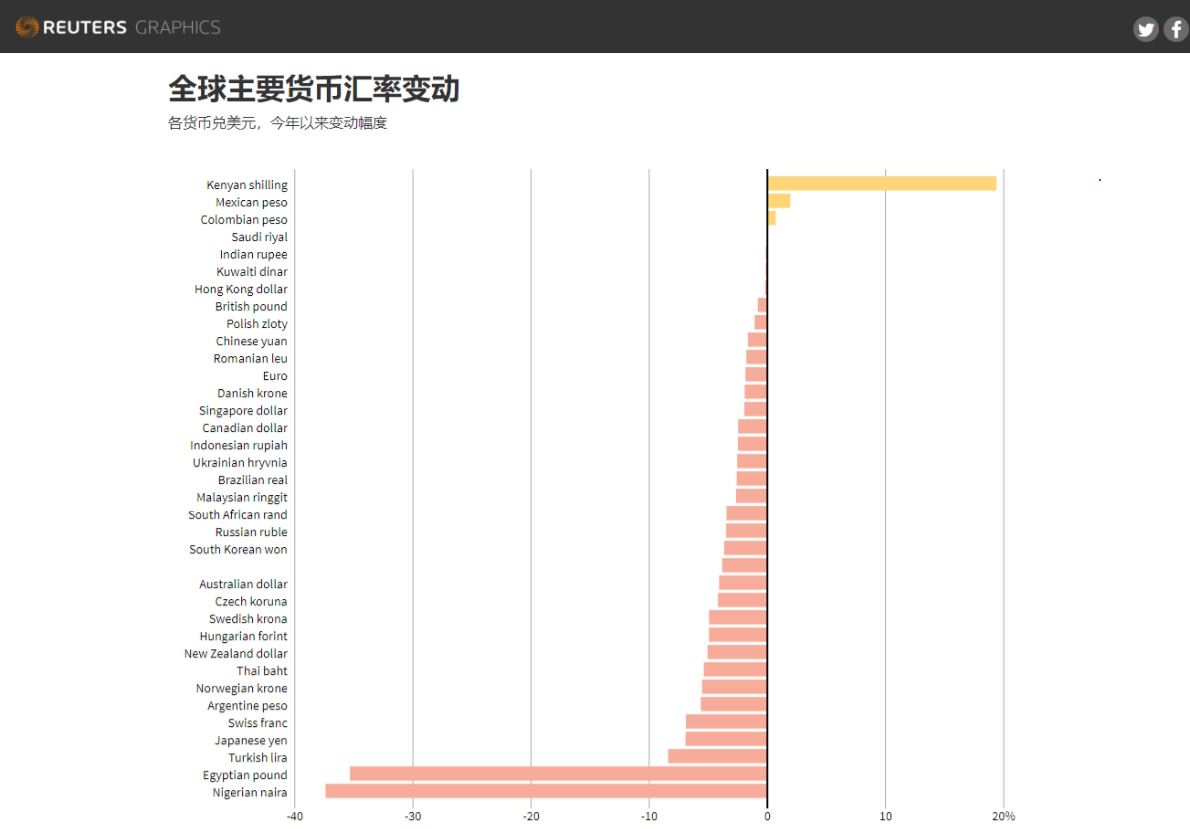

下图涵盖了全球35类主要货币年内兑美元的涨跌排名。令许多人可能没想到的是,今年只有三类非美货币——肯尼亚先令、墨西哥比索和哥伦比亚比索兑美元实现了上涨。其他非美货币中除了与美元挂钩的沙特里亚尔外,全部出现了下跌。

从这一维度看,虽然近来不少国内投资者也会担心人民币所出现的贬值,但其实,人民币今年在整体非美货币中,还是处在了一个相对坚挺的位置——仍可跻身涨跌幅榜的前十位。

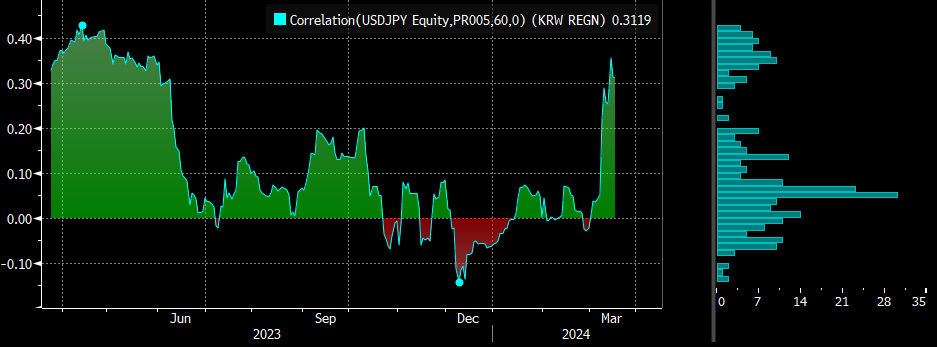

反倒是一些其他亚洲货币,眼下似乎正在步日元的后尘。例如,韩元和印尼盾目前已经纷纷跌至了去年11月以来的最低水平。在关联系数方面,韩元与日元的60日相关指数已达到0.35,为自2023年5月以来的最高水平。数值为1,表示这两个货币完全同步移动。

美联储降息年里缘何会有强美元?

那么,在一个公认的美联储降息年,强美元又是缘何会出现的呢?

今年以来,以黄金和比特币为代表的一些以美元计价的资产,可以说是在顶着强势美元的逆风输出。但很显然,在非美货币内部,眼下却是很难抵挡住美元“雄风”的。而这一切背后的原因,其实也与日元眼下所呈现的弱势背景大同小异——利差因素依然在朝着有利于美元的一面发展。

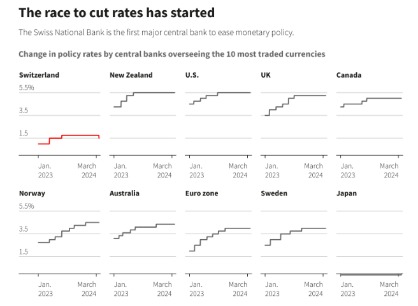

其实,在上周瑞士央行意外降息——成为G10中率先转向宽松的央行后,外汇市场上一些敏锐的投资者就已经“如梦初醒”了——他们开始意识到,美联储反而可能是全球维持利率峰值“最高最久”的几家央行之一。

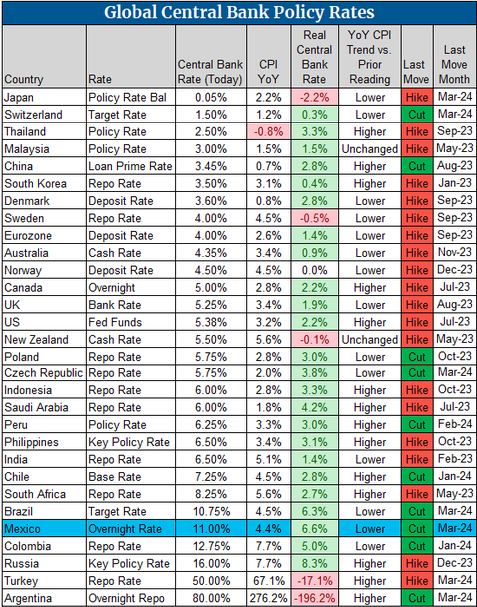

我们先来看G10央行,目前这十家央行里,只有新西兰联储的利率(5.5%)持平或者说高于美联储(5.25%-5.5%),其他都要比美联储更低。而许多央行年内降息的预期幅度,也要大于美联储,最具代表性的转变就是英国央行——市场在今年年初曾一直认为英国央行会晚于美联储降息(这也是英镑曾长时间领涨G10货币的原因),但随着英国央行鹰派官员上周放弃坚持进一步升息转向鸽派,目前市场对英国央行6月降息的押注,反而开始比美联储还要高。

在G10央行中鹰派程度名列前茅的美联储,在新兴市场的对比中又如何呢?

确实,新兴市场央行里,如今有许多央行的基准利率依然要高于美联储,这在利差因素方面似乎看上去还不利于美元。但是别忘了——目前已经步入降息周期的央行里,绝大多数都可是新兴市场央行,而且不少央行的降息幅度已经不小,他们的政策转变时间点可要比美联储快上许多。

这就带来了一个颇为严峻的问题:美联储的利率既高于其他发达央行,降息周期启动的时间又慢于一众新兴央行,这也令美元无论是对其他G10货币还是新兴市场货币,绝大多数情况下都可立于不败之地。

这一切也就直接造成了如今在美联储降息年的首个季度,美元几乎在外汇市场上罕逢敌手的局面。

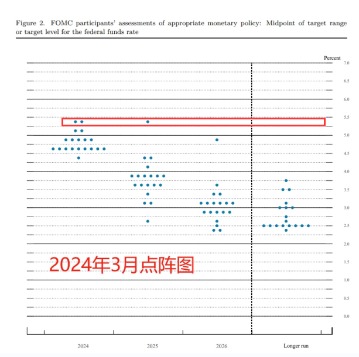

更何况,别看上周公布的美联储点阵图中值预期依然显示年内降息三次,但其实具体的官员投票点数对比仅仅只是10:9——究竟会是三次还是两次降息,其实依然还是在两可之间……

如果接下来美国通胀数据依然展现粘性,美联储年内降息次数预估从年初的六次到如今的三次,乃至在未来变得更少,那么身为投资者的你,不妨也可以猜猜——美元接下来会不会进一步上涨呢?