2023年,“房地产市场供求关系发生重大变化”定调楼市,各级政府部门频繁优化楼市政策力促房地产市场平稳运行,政策环境已接近2014年最宽松阶段,但居民收入预期弱、房价下跌预期仍在等因素依然制约着市场修复节奏,新房市场调整态势未改,核心城市政策效果持续性不足。以价换量下,重点城市二手房市场表现好于新房。

展望2024年,房地产市场恢复仍依赖于购房者预期能否修复,供求两端政策仍有发力空间,“三大工程”将是政策发力主要方向,预计将对2024年稳投资起到重要作用,同时也会对销售恢复、稳定预期起到积极作用。整体来看,2024年新房销售市场依然面临调整压力,若经济持续恢复、置业意愿改善,叠加城中村改造如期推进,销售规模或可实现小幅增长。在销售市场修复缓慢影响下,全国新开工、投资下行态势或难改。

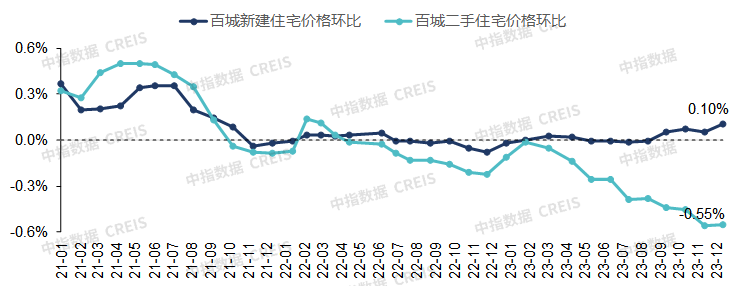

(1)房价:2023年,百城新建住宅价格累计上涨0.27%,主要受政策管控及部分优质改善楼盘入市带动等因素影响,新房价格出现结构性上涨。百城二手住宅价格累计下跌3.53%,跌幅较2022年扩大2.76个百分点,房价走势持续低迷,至12月,已连续20个月环比下跌,连续7个月环比下跌的城市数量超90个。

(2)市场供求:2023年,重点100城新建商品住宅销售面积同比下降约6%,1-11月重点15城二手房销售规模同比增长36%。全年来看,受疫情后需求集中释放带动,一季度市场升温明显,年中量价出现回落,市场表现低迷,8月底中央及各级政府加大政策托底力度,9-10月新房销售同比降幅有所收窄,但政策效果持续性不足,年末市场仍下行。50个代表城市商品住宅批准上市面积同比下降超10%,可售面积小幅回落但仍处高位,短期库存出清周期延长至19.6个月。

(3)需求结构:2023年以来,改善性住房需求仍为新房市场关键支撑,30个代表城市中多数城市套总价均值、中位数和各价位门槛值均高于上年同期。面积段来看,90-120平方米产品仍占据市场主流地位,伴随着各城市逐渐取消或优化楼市调控政策,再改、高端改善需求得以释放,改善市场表现出一定韧性。

(4)土地市场:2023年,全国300城住宅用地推出、成交面积同比均下降超20%,仅部分城市或个别地块热度较高,整体低迷态势未改。重点22城方面,优质地块成交量增加,央国企为拿地主力,拿地金额占比达49%,民企投资力度仍不足。至12月末,除北京、上海、深圳外,多数城市已取消土地最高限价,但仅少量核心城市优质地块拍出高溢价,整体热度仍较低。

(5)政策展望:需求端,一线城市有望因需、因区施策优化限购;核心二线城市或全面取消限购;更多低能级城市或通过发放购房补贴等方式促进购房需求释放。供给端,企业端资金支持政策有望继续细化落实,“三个不低于”等政策若能实质性落地将有助于改善企业融资环境;“保交楼”资金和配套举措或进一步跟进,各地土拍规则预计将继续放宽;另外,“三大工程”建设相关政策有望加速落地。

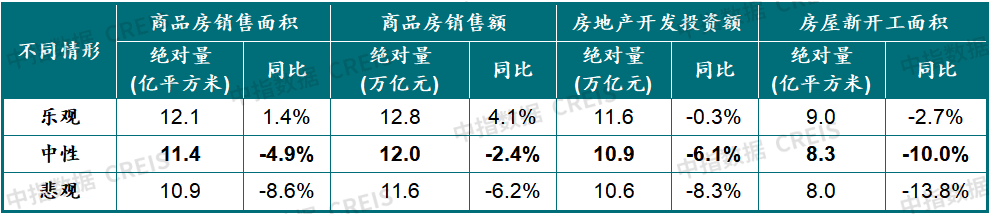

(6)市场展望:根据“中国房地产业中长期发展动态模型”测算,2024年全国房地产市场将呈现“销售规模仍有下行压力,新开工面积、开发投资或继续回落”的特点。中性情形下,预计2024年全国商品房销售面积同比下降4.9%,乐观情形下,2024年,宏观经济持续恢复,居民置业意愿有所好转,叠加城中村改造如期推进,全国商品房销售面积或可实现小幅增长。而新开工、投资受多项不利因素影响,或将延续下行态势。中性情形下,2024年新开工面积同比降幅在10%左右,新开工规模低于9亿平方米;房地产开发投资额同比下降6.1%。

一、2023年中国房地产市场形势总结

1.价格水平

2023年,改善型楼盘入市带动百城新房价格累计上涨0.27%;二手房价格累计下跌3.53%,全年维持跌势,超九成城市价格下跌

图:2021年以来百城新建住宅、二手住宅价格环比变化

数据来源:中指数据CREIS(点击查看)市场监测:http://res0.dyhjw.com/cj/2024-01-01/pcenterimg alt="图片" src="http://res0.dyhjw.com/cj/2024-01-01/e3b7be16bacd6bb6245a21e00eb18685.jpg" width="677" height="267"/>

数据来源:中指数据CREIS(点击查看)市场监测:http://res0.dyhjw.com/cj/2024-01-01/pcenterimg alt="图片" src="http://res0.dyhjw.com/cj/2024-01-01/ac37c063df5150a97d27ad5c0777d1df.jpg" width="677" height="259"/>

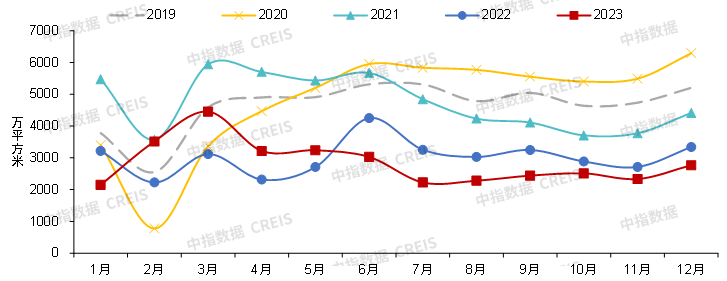

图:2019年以来100个代表城市新建商品住宅月度销售面积走势

数据来源:中指数据CREIS(点击查看)市场监测:http://res0.dyhjw.com/cj/2024-01-01/pcenterimg alt="图片" src="http://res0.dyhjw.com/cj/2024-01-01/a2212b077da4bf3a22c63357051c759e.jpg" width="677" height="248"/>

数据来源:中指数据CREIS(点击查看)市场监测:http://res0.dyhjw.com/cj/2024-01-01/pcenterimg alt="图片" src="http://res0.dyhjw.com/cj/2024-01-01/f7b898f19b057a6898466f27501c23bc.jpg" width="677" height="259"/>

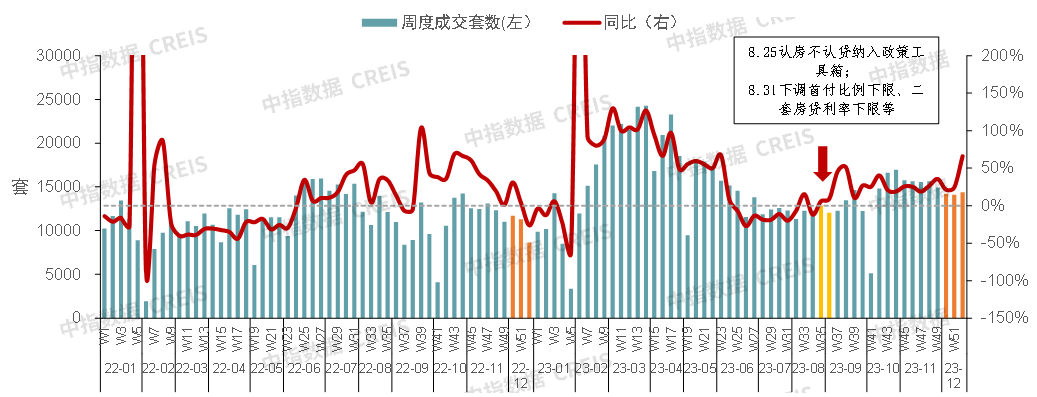

图:2022年以来11个代表城市二手住宅周度成交套数走势

数据来源:中指数据CREIS(点击查看)市场监测:http://res0.dyhjw.com/cj/2024-01-01/pcenterimg alt="图片" src="http://res0.dyhjw.com/cj/2024-01-01/71ab6ba39fa8391a460dd6782177885c.jpg" width="677" height="531"/>

数据来源:中指数据CREIS(点击查看)市场监测:http://res0.dyhjw.com/cj/2024-01-01/pcenterimg alt="图片" src="http://res0.dyhjw.com/cj/2024-01-01/545632e2c11f291d82789e4888483677.jpg" width="677" height="259"/>

数据来源:中指数据CREIS(点击查看)市场监测:http://res0.dyhjw.com/cj/2024-01-01/pcenterimg alt="图片" src="http://res0.dyhjw.com/cj/2024-01-01/d0dca548ecb644f94fd2b4057169db8a.jpg" width="677" height="250"/>

图:2019年以来50个代表城市商品住宅批准上市面积走势

数据来源:中指数据CREIS(点击查看)市场监测:http://res0.dyhjw.com/cj/2024-01-01/pcenterimg alt="图片" src="http://res0.dyhjw.com/cj/2024-01-01/5ecca4b35142b2cd64e1b2b4f3a9e53c.jpg" width="677" height="256"/>

数据来源:中指数据CREIS(点击查看)市场监测:http://res0.dyhjw.com/cj/2024-01-01/pcenterimg alt="图片" src="http://res0.dyhjw.com/cj/2024-01-01/7a80e44c9e6c6a568f4962dd00840479.jpg" width="677" height="121"/>

数据来源:中指数据CREIS(点击查看)市场监测:http://res0.dyhjw.com/cj/2024-01-01/pcenterimg alt="图片" src="http://res0.dyhjw.com/cj/2024-01-01/6df0fe6170a0cead3e24ba22d2e6fb27.jpg" width="677" height="256"/>

注:高溢价率地块统计口径为按成交溢价率高于10%统计,武汉、济南、杭州、上海部分地块溢价率上限低于10%的,如果触顶成交,则也统计在内。数据来源:中指数据CREIS(点击查看)市场监测:http://res0.dyhjw.com/cj/2024-01-01/pcenterimg alt="图片" src="http://res0.dyhjw.com/cj/2024-01-01/2195418a59f3ffa7cd6bbe1e0ebd8ecf.jpg" width="677" height="251"/>

数据来源:国家统计局,中指数据CREIS(点击查看)

全国房地产开发投资额同比自2022年4月起连续下降,2023年以来降幅整体呈现扩大态势。2023年1-11月,全国房地产开发投资额为10.4万亿元,同比下降9.4%。单月来看,年初投资额同比降幅较2022年底有所收窄,但随着市场再度转弱后,开发投资额单月同比降幅再度扩大,5月以来同比降幅均超10%。

2023年以来房企到位资金同比延续下降趋势,1-11月各项资金来源同比均降。2023年1-11月,房地产开发企业到位资金为11.7万亿元,同比下降13.4%。其中,国内贷款为1.4万亿元,同比下降9.8%;自筹资金为3.9万亿元,同比下降20.3%;定金及预收款为4.0万亿元,同比下降10.9%;个人按揭贷款为2.0万亿元,同比下降8.1%。

二、2024年中国房地产市场趋势展望

1、政策环境

宏观环境:2024年经济增速或放缓,跨周期与逆周期调节政策有望进一步发力

2023年前三季度,我国GDP同比增长5.2%,预计全年5%左右的增长目标能够顺利实现,但“三驾马车”中,近几个月出口同比增速持续收窄;固定资产投资同比增速也收窄至2.9%,房地产开发投资降幅仍在扩大。展望2024年,全球经济增长放缓,外需或延续低迷态势,“一带一路”对我国出口的带动作用有望继续显现,而疫情带来的疤痕效应仍在,消费超预期走强概率较低,稳投资的必要性更加强烈。2023年12月中央经济工作会议提出要“坚持稳中求进、以进促稳、先立后破”“要强化宏观政策逆周期和跨周期调节,继续实施积极的财政政策和稳健的货币政策,加强政策工具创新和协调配合”,预计未来货币政策将进一步发力稳经济,财政政策亦有望协同跟进,更好地释放经济发展潜能。

政策环境:“供求关系发生重大变化”定调下,预计各地将继续优化楼市政策,“三大工程”配套措施有望加速落地

7月24日中央政治局会议提出“适应我国房地产市场供求关系发生重大变化的新形势”,这一重大判断为房地产市场定调,此后多部委明确房地产政策优化方向,各地政策持续落地。根据中指监测,2023年已有200余省市(县)出台房地产调控政策超670次,多数城市限制性政策完全放开。

表:2023年楼市政策基调及各部委落实的相关政策

资料来源:中指研究院综合整理

中央层面,2023年2月,《求是》杂志发表习近平总书记《当前经济工作的几个重大问题》文章,强调了房地产行业在国民经济中的重要地位,并提出“深入研判房地产市场供求关系和城镇化格局等重大趋势性、结构性变化,抓紧研究中长期治本之策”。两会政府工作报告亦强调“有效防范化解优质头部房企风险”“加强住房保障体系建设”“支持刚性和改善性住房需求”。4月,中央政治局会议召开,分析研究当前经济形势和经济工作,针对房地产的关键词“房住不炒”“因城施策”“支持刚性和改善性住房需求”“保交楼”“房地产业发展新模式”均延续了此前提法,房地产政策环境整体保持宽松。

7月,中央政治局会议为房地产定调,一是明确提出“我国房地产市场供求关系发生重大变化”,二是进一步明确推进城中村改造、“平急两用”公共基础设施以及规划建设保障性住房。在此背景下,过去供不应求阶段出台的调控政策需要适时调整优化,为监管部门以及各地优化楼市政策打开了空间。8月底以来,多部委积极表态并出台具体措施,各地的限制性政策也逐步放松,房地产行业真正迎来政策底。

10月30日至31日,中央金融工作会议明确“促进金融与房地产良性循环,健全房地产企业主体监管制度和资金监管,完善房地产金融宏观审慎管理,一视同仁满足不同所有制房地产企业合理融资需求。因城施策用好政策工具箱,更好支持刚性和改善性住房需求,加快保障性住房等‘三大工程’建设,构建房地产发展新模式。”

12月,中央经济工作会议明确2024年政策方向,一是继续强调“坚决守住不发生系统性风险的底线”“积极稳妥化解房地产风险,一视同仁满足不同所有制房地产企业的合理融资需求,促进房地产市场平稳健康发展”,二是进一步明确“加快推进保障性住房建设、‘平急两用’公共基础设施建设、城中村改造等‘三大工程’”,同时提出“完善相关基础性制度,加快构建房地产发展新模式”。“先立后破”的政策基调也给房地产政策带来了更强的优化预期。

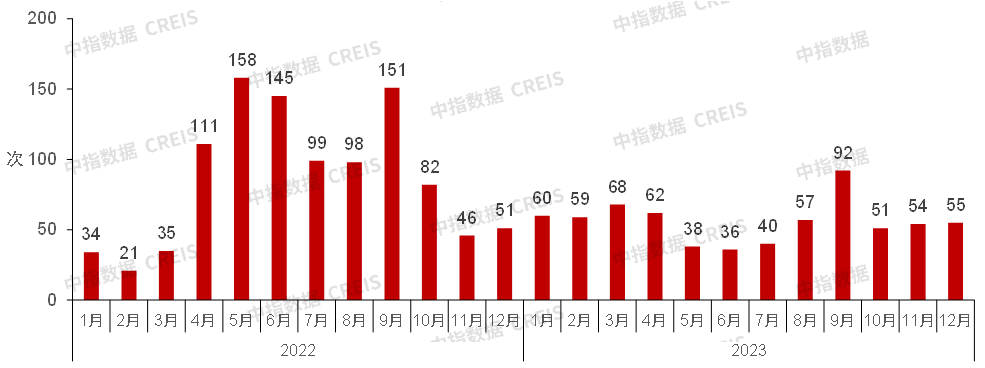

图:2022年以来各地因城施策频次

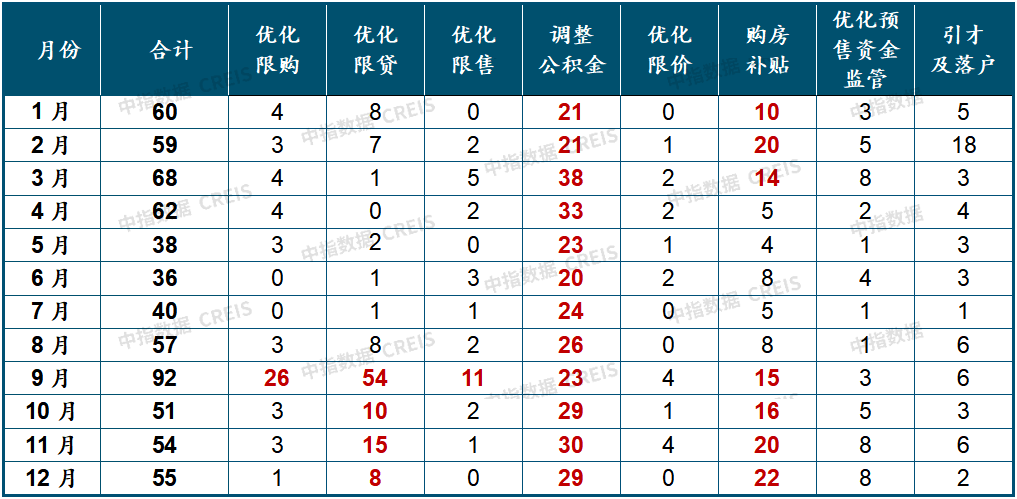

表:2023年以来主要政策类型出台频次对比

注:合计列中一条政策可能覆盖多个维度。资料来源:中指研究院综合整理

地方层面,8月底以来,各地频繁出台政策利好,北上广深落实首套房“认房不认贷”,9月政策频次达2022年四季度以来单月最高水平。限购方面,南京、合肥、济南、青岛等14个二线城市全面取消限购政策,另有多个二线城市从优化购房套数、优化限购范围、放松购房限制条件等方式放松限购。一线城市中,广州放松近郊限购。

限贷方面,各地积极落实差别化住房信贷政策,多数城市商贷已执行首套20%,二套30%的首付比例,并调整二套房贷利率下限至LPR+20BP,部分核心二线城市如杭州首付比例降至首套25%、二套35%。一线城市中,广州、深圳商贷首付比例均已降至首套30%、二套40%;北京、上海调整首套商贷首付比例至30%,二套根据不同区域执行40%-50%。另外,全国多数城市均已执行首套房“认房不认贷”政策。

根据中指监测,2023年以来近30城降低或取消了限售年限要求;深圳、成都、合肥等十余城已对限价政策进行优化;同时全国超30城明确实行房票安置,一线城市中广州明确提出探索房票安置政策机制。

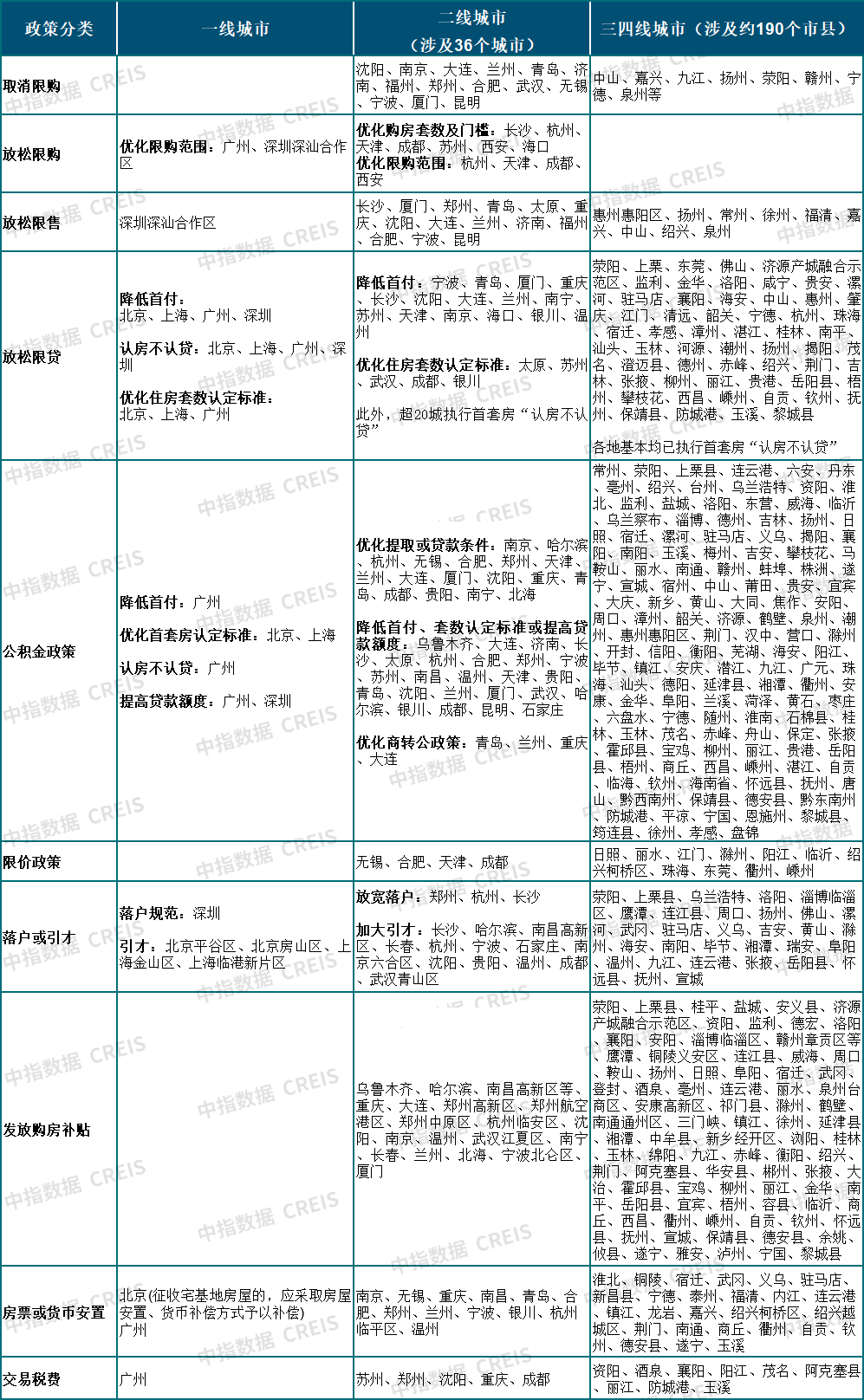

表:2023年地方房地产宽松政策汇总(不完全统计)

资料来源:中指研究院综合整理

与此同时,各地支持力度也在持续增强,如郑州支持非住宅改建租赁住房,指出租赁住房运营年限期满后,符合相关标准的项目,可改变土地性质作为普通住宅销售;武汉发布通知强调要盘活企业资产、加快盘活存量用地,明确对已出让尚未建设的存量用地,政府可组织开展土地收回和规划优化,并重新供应等。此外,部分城市加快落实中央部署,城中村改造政策也不断落地。10月,广州审议通过了《广州市城市更新专项规划(2021-2035年)》《广州市城中村改造专项规划(2021-2035年)》,11月,《广州市城中村改造条例(草案修改稿·征求意见稿)》向社会各界公开征求意见,为城中村改造的加快推进提供保障。

除了以上政策举措外,部分城市亦从优化普宅认定标准(11月深圳取消了实际成交总价低于750万元的要求、12月京沪优化普宅认定标准)、优化预售资金监管、加大购房补贴力度、降低中介费率、降低增值税免征年限等方面完善政策工具箱,力促刚性和改善性住房需求释放。

整体来看,房地产市场的持续低迷以及行业风险的积聚对整个宏观经济、金融系统的稳定均带来了不利影响,稳定房地产市场对于稳定宏观经济大盘至关重要。在7.24中央政治局会议提出要“适应我国房地产市场供求关系发生重大变化的新形势”的重要背景下,过去市场过热阶段出台的限制性政策正在逐步退出或优化。

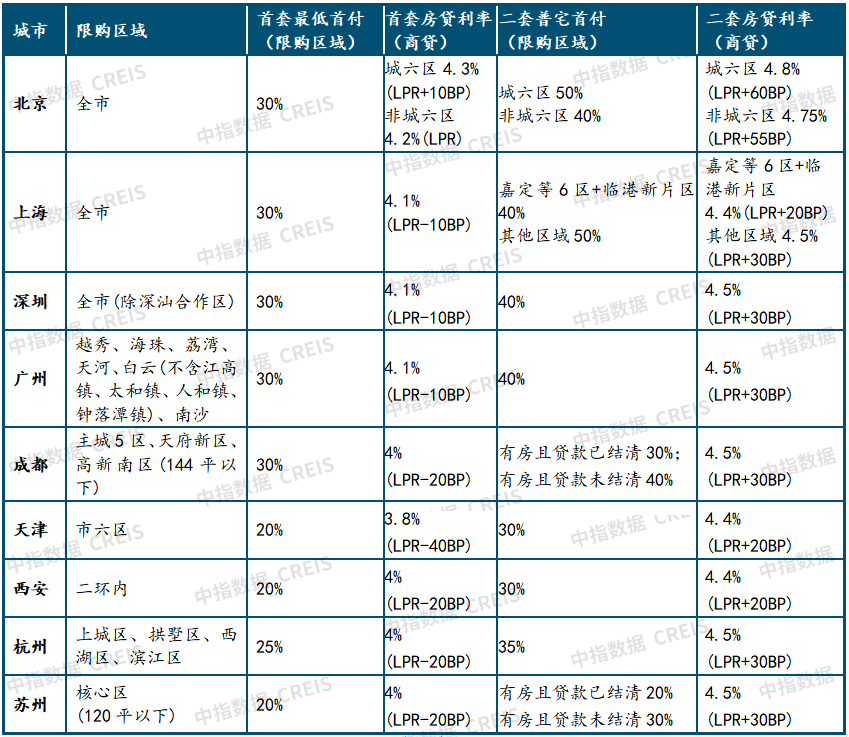

表:核心一二线城市限购及限贷政策现状

资料来源:中指研究院综合整理

从政策趋势上看,需求端,降低购房成本、降低购房门槛仍是政策优化聚焦点,核心一二线城市首套、二套首付比例有望进一步下降,一线城市也有望因需、因区施策优化限购政策,二线城市或全面取消限购政策;更多低能级城市或通过发放购房补贴等方式促进购房需求释放。另外,降低交易税费、优化限价政策等,或将在2024年继续优化调整。

企业端,政策仍将侧重缓解房地产企业的资金压力、防控风险上,金融机构或继续加大对房企的资金支持力度,若“三个不低于”等相关政策能够实质性细化落实,将有利于改善企业融资环境。另外,“保交楼”资金和配套举措或进一步跟进,稳定市场预期。同时,涉及待售住宅、非住宅闲置项目、未开发土地等存量盘活的政策,亦是为企业提供流动性支持的重要方面。

此外,“三大工程”建设的配套措施有望进一步加速落地,预计监管部门将进一步明确城中村改造相关细则,也将有更多城市落实城中村改造配套政策。推动“三大工程”建设,或将对2024年稳投资起到重要作用,同时也会对销售恢复、稳定预期起到积极作用。

2.市场趋势

中性假设下,2024年全国商品房销售面积下降约5%,若城中村改造加快推进,销售有望实现微增;开工、投资下行态势难改

根据“中国房地产业中长期发展动态模型”,结合国内外经济研究机构对2024年经济环境的预测,参照近期宏观政策及重要会议精神,对2024年房地产市场提出如下假设:

假设1:宏观经济逐渐恢复,GDP增速较2023年放缓(GDP增长4.5%~5.0%之间);假设2:货币信贷政策继续发力稳经济,M2同比增长9.5%左右;假设3:房地产调控政策延续宽松状态,因城施策力度仍较大;假设4:城中村改造等政策实质性落地。

在满足假设条件、不发生超预期事件的前提下,根据“中国房地产业中长期发展动态模型”测算,2024年全国房地产市场将呈现“销售规模仍有下行压力,新开工面积、开发投资或继续回落”的特点。

表:2024年全国房地产市场各项指标预测结果

数据来源:中指研究院测算

需求端,展望2024年,房地产市场恢复仍依赖于购房者预期能否修复,根据“中国房地产业中长期发展动态模型”,中性情形下,2024年全国商品房销售面积同比下降4.9%,规模在11亿平方米左右。乐观情形下,2024年,宏观经济持续恢复,居民置业意愿有所好转,叠加城中村改造如期推进,全国商品房销售面积或可实现小幅增长;值得关注的是,2024年是超大特大城市城中村改造的启动之年,城中村改造对住房需求的实际拉动或有限,但对预期影响至关重要。悲观情形下,2024年,宏观经济下行压力大,居民收入预期不稳以及房价持续下跌影响下,全国商品房销售面积下降约8.6%,规模低于11亿平方米。

另外,从近两年土地成交规模来估算新房市场规模,根据中指数据,2022年全国住宅用地与商办用地合计成交规划建筑面积16.7亿平方米,2023年成交约13亿平方米,乐观假设近两年成交的土地半数将在2024年入市,新房市场供给规模预计在15亿平方米左右,也将为乐观情形下销售市场实现12亿平方米体量提供一定支撑。

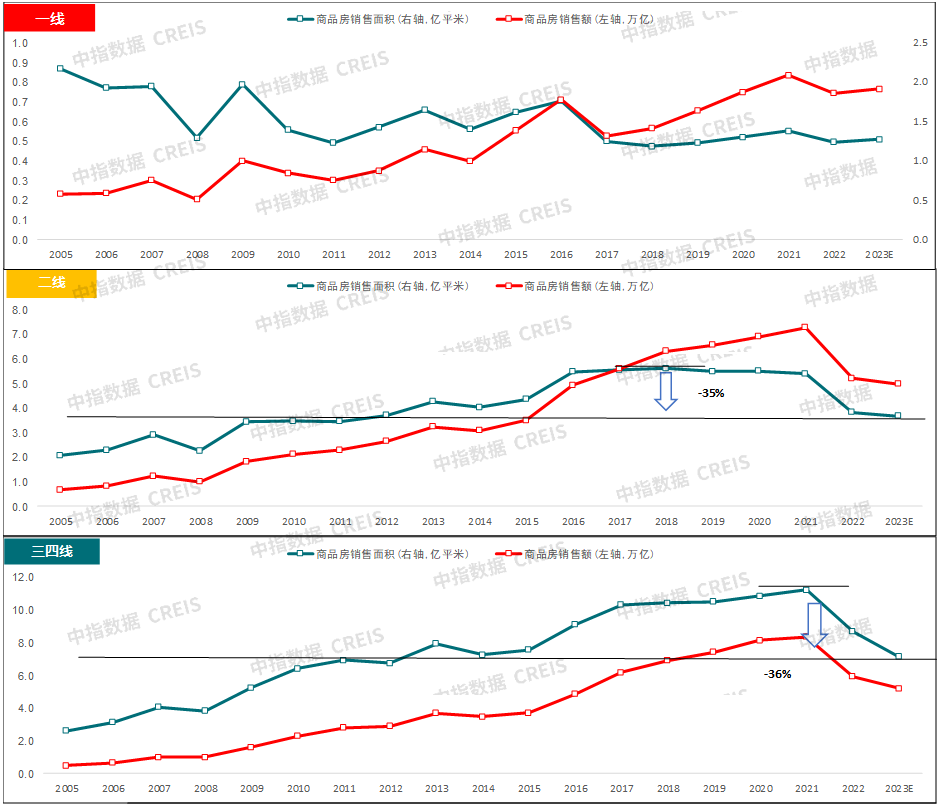

图:2005年以来各线城市商品房销售面积及销售额变化

数据来源:国家统计局,各地统计局,中指数据CREIS(点击查看)

各线城市来看,一线城市新房销售面积或继续小幅增长。2024年,一线城市限购、限贷等政策仍有较大优化空间,且城中村改造进程有望加快推进,优质供给增加也有望对市场形成一定支撑,预计一线城市新房销售面积继续稳中有增。

二线城市2024年市场有望底部企稳。近两年二线城市商品房销售面积明显下滑,跟历史相比,2023年销售规模较2018年高点下降了约35%,已经回落至2012年水平,与2022年基本持平,新房销售底部企稳态势渐显。展望2024年,杭州、成都、西安等城市短期库存相对合理,伴随着政策端持续优化调整,新房销售规模有望保持在高位;南昌、武汉、郑州等城市政策优化空间有限,库存去化承压,短期市场走出底部或仍需要时间;福州、天津等城市库存去化压力大,市场调整态势短期或难改。另外,随着市场量价逐步调整到位,近两年市场超跌的城市需求有望出现修复。

三四线城市2024年新房销售规模预计将继续下行。2023年,三四线城市商品房销售面积同比继续下降,较2021年历史高点下降了36%,市场调整幅度较一二线城市更大,销售规模已降至2014-2015年水平。当前三四线城市市场情绪较为低迷,需求存在透支、房价下跌、政策带动效果不足等是重要原因,2024年,三四线城市增量政策整体较为有限,部分城市或通过发放购房补贴等方式促进需求释放,但效果或较弱,同时多个三四线城市城镇人均住房面积较大,未来新房市场规模空间整体受限。综合来看,三四线城市住房逐渐回归消费属性,未来住房需求更多依赖于农村进城人口、居民购买力等因素,2024年各影响因素表现或难有明显改善,预计新房销售规模延续下行态势。

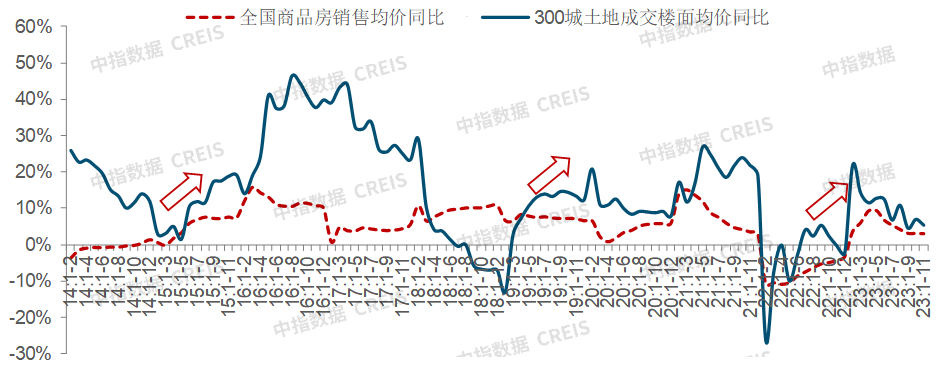

图:2014年以来全国商品房销售均价及300城土地(住宅+商办)成交楼面均价累计同比

数据来源:中指数据CREIS(点击查看)市场监测:http://res0.dyhjw.com/cj/2024-01-01/pcenterimg alt="图片" src="http://res0.dyhjw.com/cj/2024-01-01/2c028e895a9dd6af4c474e96345360c6.jpg" width="677" height="279"/>

数据来源:国家统计局,中指数据CREIS(点击查看)

供应端,房企新开工规模仍受新房销售恢复节奏慢、土地缩量、现有存量高等因素制约,2024年新开工难改下行趋势,根据模型测算,中性情形下,2024年新开工面积同比降幅在10%左右,绝对规模降至8.3亿平方米。值得关注的是,2024年是城中村改造加速推进的第一年,整体对新开工带动规模或相对较小,乐观情形下,新开工面积同比小幅下降2.7%,规模降至9亿平方米左右。

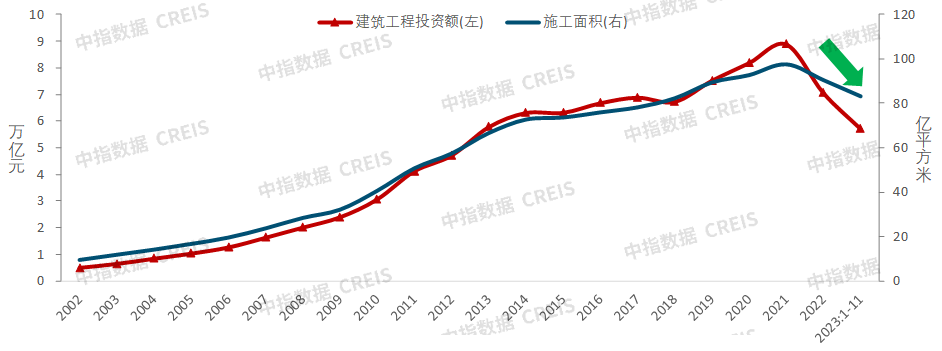

图:2002年以来建筑工程投资额与房屋施工面积对比

数据来源:国家统计局,中指数据CREIS(点击查看)

投资方面,一方面,新开工下降、施工过峰等因素或将继续制约建筑工程投资修复,近两年土地成交缩量态势未改,或导致土地购置费进一步下行,另一方面,“保交楼”政策继续发力、购房者对于现房的偏好提升等因素预计将继续对竣工形成一定支撑,进而对房地产投资产生带动作用。中性情形下,2024年房地产开发投资额同比下降约6%。乐观情形下,城中村改造和保障性住房建设发力,房地产开发投资额与2023年基本持平。

三、2024年房企经营策略建议

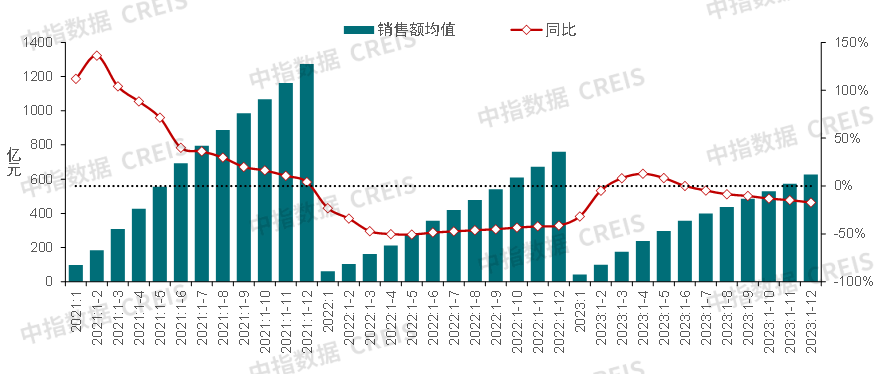

销售方面,根据中指数据,2023年,TOP100房企销售总额为62791.0亿元,同比下降17.3%。各阵营房企销售额同比均有所下降,TOP10房企销售额平均同比下降11.7%,TOP11-30、TOP31-50房企、TOP51-100房企销售额平均同比降幅较大,分别下降17.8%、19.0%、28.2%。

图:2021年至2023年TOP100房企销售额均值及增速情况

数据来源:中指数据CREIS(点击查看)市场监测:http://res0.dyhjw.com/cj/2024-01-01/p