美国九月非农就业数据与市场反应

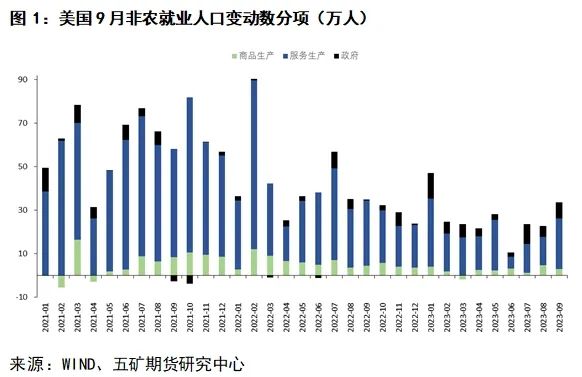

10月6日,美国劳工统计局发布美国9月非农就业数据,美国9月新增非农就业人口数为33.6万人,大幅超过预期的17万人和前值的22.7万人。同时发布的美国9月失业率为3.8%,超过预期3.7%,与前值相符。

在新增非农分项中,占比最大的仍是服务业,新增服务业就业人数为23.4万人,其次是为政府部门,新增就业人数为7.3万人,商品生产新增就业人数为2.9万人。

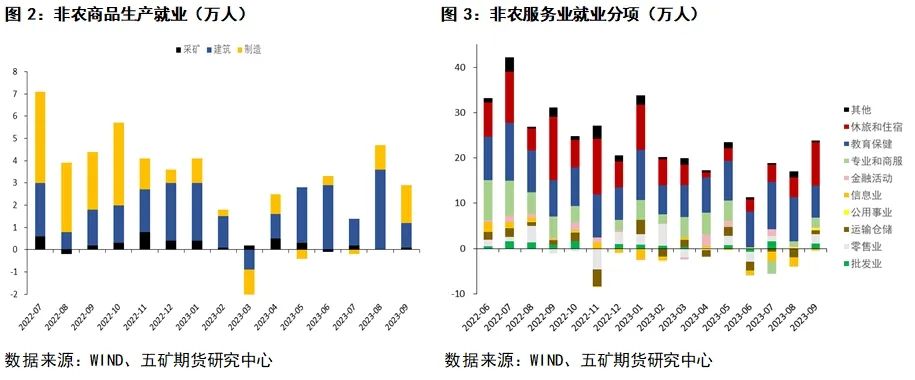

在9月非农商品生产新增就业分项中,制造业占比最大,新增就业人数为1.7万人,较8月的1.1万人有所提升。但需要注意的是,9月中旬开始,美国汽车工人协会(UAW)开始了大规模的罢工行动,UAW成员占美国汽车制造业工人总数的56%。哥伦比亚广播公司称,UAW罢工行动以来,已经有接近5000名汽车工人被汽车制造商解雇。罢工的负面影响尚未体现在本月的非农就业数据中,预计罢工潮的持续将会影响到10月的非农就业数据的制造业分项。

服务业新增就业中,占比最大的为休闲和住宿行业,新增就业人数为9.6万人,其次为教育及保健行业,新增就业人数为7万人,专业和商服分项新增就业人数为2.1万人。服务业新增就业中表现较为疲软的是信息业,自5月份以来其就业人数持续呈现减少趋势,9月份减少就业人数0.5万人。

服务业方面,10月4日,美国最大的私营医疗组织——凯撒医疗集团的约7.5万名员工开始了罢工行动,是近年来美国医药行业发生的最大规模罢工行动,9月的非农服务业新增就业中,医疗与保健行业是重要的推动因素之一,医疗行业的罢工潮若持续也将会对10月的非农服务业就业带来一定的下行风险。

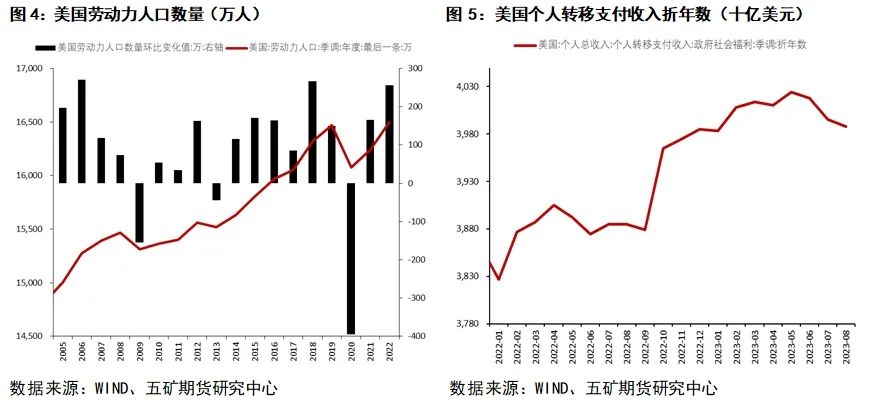

近两年来美国强劲的非农就业数据来源于劳动力人口数量的增加,2020年,受到新冠疫情的影响,美国劳动力人口数量出现大幅度的下降,截止2020年底,美国劳动力人口数量在当年下降394.7万人。随着疫情影响的淡化及美国政府对居民转移支付的减少,这其中部分人口进入劳动力市场,推动美国劳动力市场持续火热。

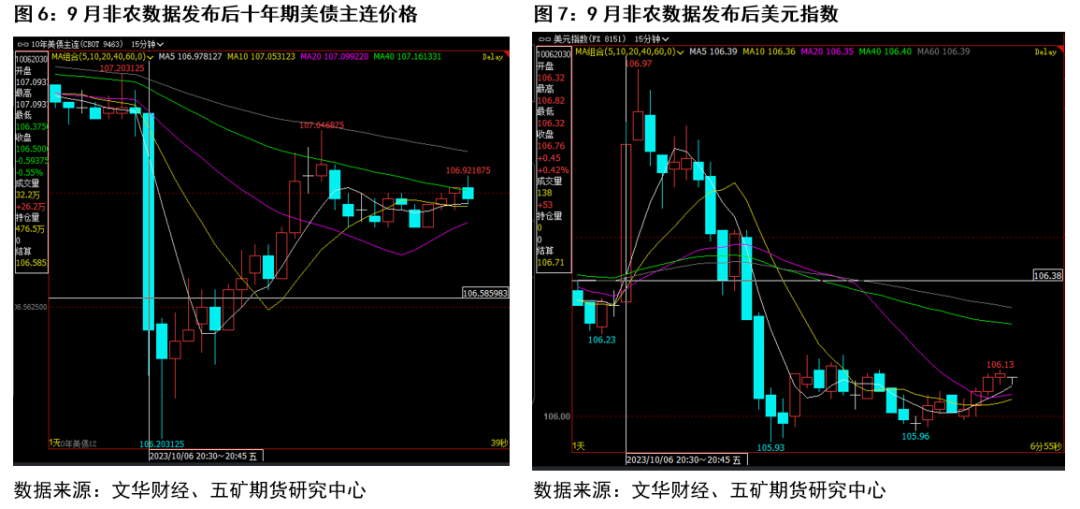

在超预期的非农就业数据发布后,十年期美债价格出现较大的短线跌幅后回弹,意味着美国十年期国债收益率出现了先升后降的走势。而与此同时,美元指数则出现了快速上行后下落的走势。我们认为,当天的市场定价体现出了美国罢工潮背景下对于后续劳动力市场走弱的预期。从货币政策目标之一劳动力市场(就业)来看,联储进一步紧缩的政策预期有所减弱。

美国9月PPI:受能源价格影响有所反复

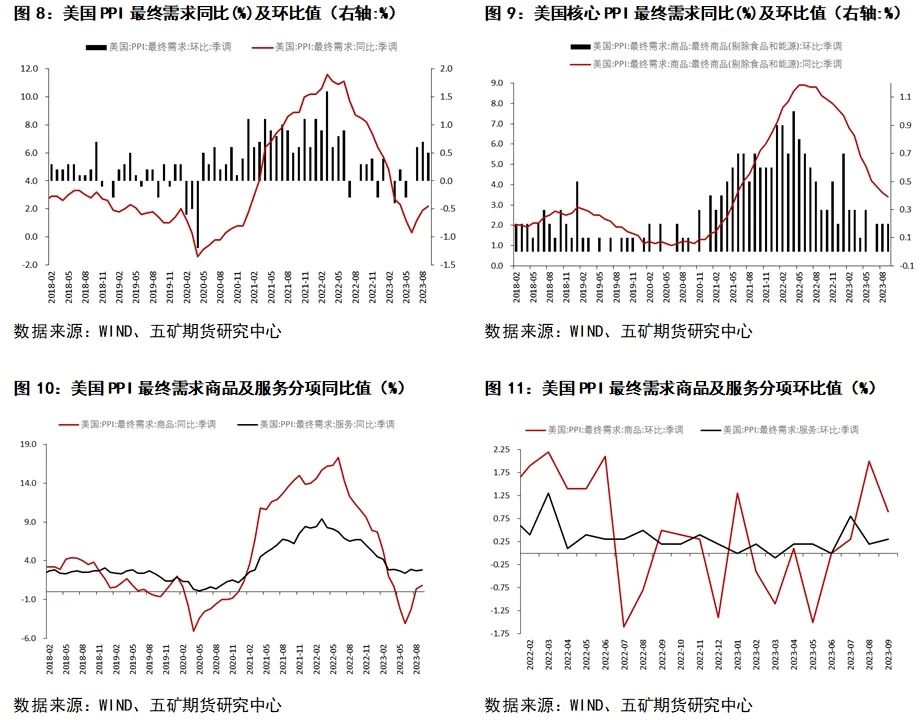

受到能源价格的影响,美国 9 月 PPI 数据超预期:美国 9 月 PPI 同比为 2.2%,高于预期的 1.6%和前值的 2%,美国 9 月核心 PPI 同比值为 2.7%,高于预期的 2.3%和前值的 2.5%。美国9月PPI环比值为0.5%,高于预期的0.3%,低于前值的0.7%。美国9月核心PPI环比值为0.3%,高于预期和前值的0.2%。

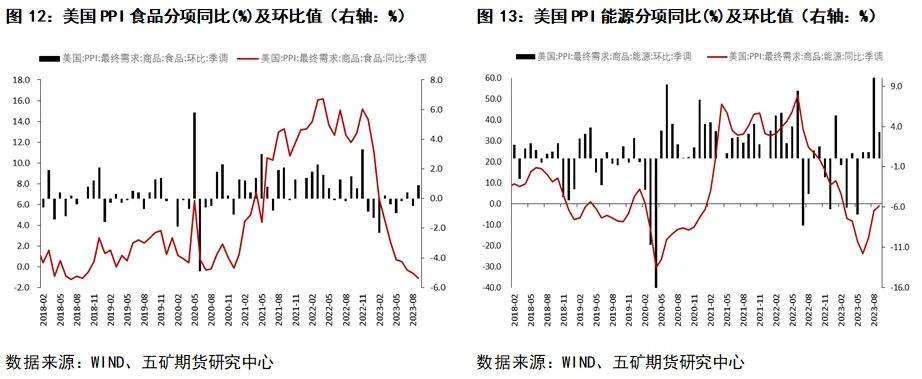

核心PPI的同比值持续放缓,总体PPI的同比值持续了六月份以来的反弹走势。从分项中可以看到。最终商品需求中,能源分项的环比值虽较8月的10.3%有所放缓,但环比值仍有3.3%。在中间商品分项中,未加工能源原料通胀的环比值为7.5%,高于前值的5.6%。中间需求的服务分项中,受到需求旺季的影响,交通运输和仓储服务通胀分项有所反弹,9月份环比值为0.7%。总体而言,美国9月总体PPI受到能源价格的影响有所反弹,核心PPI的去通胀进程持续。

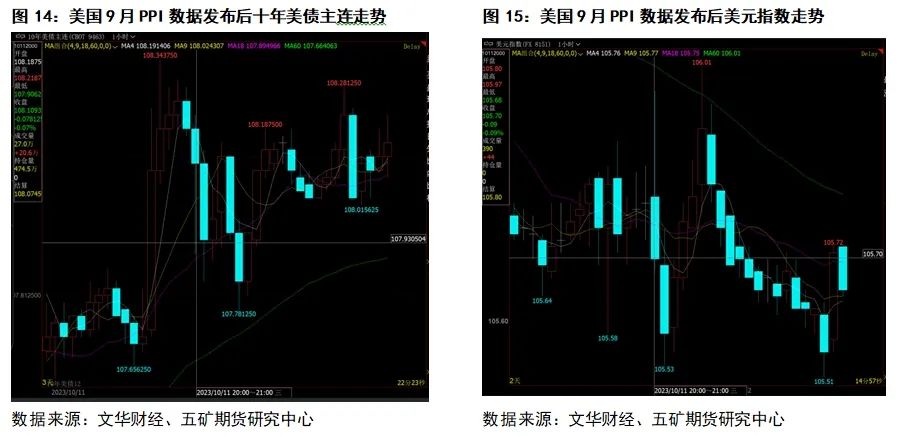

美国9月PPI数据发布后,美债价格短线走弱后反弹,美元指数下跌后反弹,总体均呈现震荡走势,市场并过多对超预期的美国九月PPI数据进行定价。

美国9月CPI数据:仍具韧性

市场反应较为剧烈

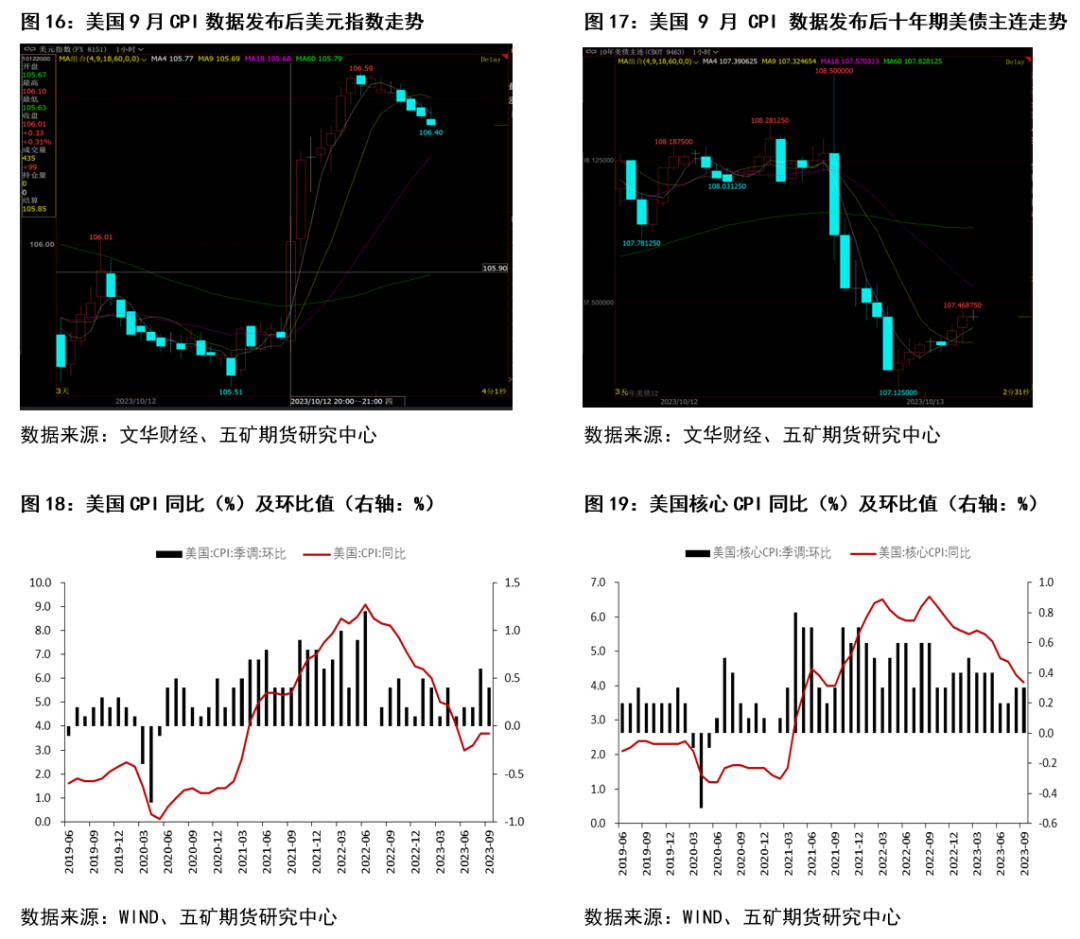

美国9月CPI同比值为3.7%,高于预期的3.6%,与前值相符。美国9月CPI环比值为0.4%,高于预期的0.3%。美国9月核心CPI同比值为4.1%,环比值为0.3%,与预期相符。CPI数据虽然符合预期,但剔除了能源影响的核心CPI仍高于联储的政策目标,核心CPI同比值持续向下,但当月环比值仍具韧性。

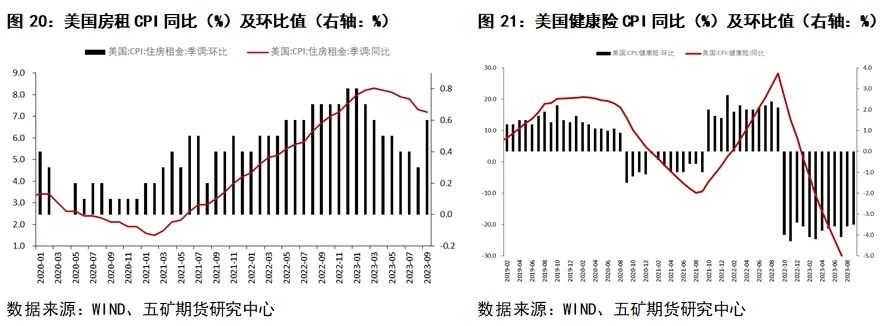

从分项来看,住房分项成为推动美国9月CPI维持高位的重要因素,住房租金占到整体CPI的权重达到34%,9月住房(含住房租金)分项同比值为7.1%,低于七月和八月,但环比值出现较大幅度的反弹,为0.6%,高于八月的0.3%,和七月份的0.4%。房价是住房租金上涨的重要推动因素,可作为判断其通胀的先行指标,标普/CS美国20个大中城市房价同比值在在经历了3月-6月的连续下跌后,于七月份出现反弹,为0.13%。

住房租金权重占比较大,若房租通胀坚挺,将会对后续核心CPI的去通胀进程带来较大的阻力。

服务业分项中,运输服务占比较大,占到整体CPI的5.8%,9月份是美国传统的客运旺季,运输服务9月通胀同比值达到9%,是核心CPI同比值的另一推动项。

另外,美国CPI分项中的医疗保险项在四季度将会成为其通胀反弹的重要风险因素。与其它分项有所不同,美国劳工局用保险公司的利润率而非其设定的保费来衡量医疗保险的价格指数。且健康保险CPI呈现的数据几乎滞后一年,不代表当前价格变化。而美国劳工局在每年十月更新与保险公司利润相关的计算,届时美国CPI中的医疗保险分项将会为总体CPI带来较大的上行风险。

综合以上因素,具有韧性的美国9月CPI与核心CPI难以过多单纯归因于能源价格的推动,其进一步指向美联储紧缩货币政策更近一步的预期。数据发布后,美元指数短线快速上行,十年期美债价格下降。

贵金属价格回顾与展望

9月14日到10月12日,内外盘贵金属价格均出现一定幅度的回调,COMEX黄金价格下跌2.3%,报1887.9美元/盎司,COMEX白银价格下跌4.32%,报22.2美元/盎司,外盘金银比走强。内盘黄金价格由于前期的快速上涨回调幅度大于外盘,沪金价格下跌3.54%,报450.4元/克,沪银价格下跌2.84%,报5644元/千克,内盘金银比有所走弱。

在九月下旬这一时间点,美联储所发布的对后续经济的预期以及点阵图向市场传递出紧缩货币政策将会维持更长时间的信号,十年期美债收益率快速上升,达到10月3日高位的4.81%,内外盘贵金属价格承压。

但在十月份以来,联储官员表态偏鸽派,淡化持续加息的必要性,美国十年期国债收益率在9月非农就业数据发布后出现短线先升后降的走势,表明市场对于联储后续紧缩货币政策的预期有所减弱,叠加国际冲突的升级,贵金属价格短期迎来一定的反弹走势。

我们认为,美国劳动力市场的强劲具备较弱的持续动能,大方向上仍需关注联储紧缩货币政策边际走弱的这一条主逻辑,对于贵金属价格应当具备中长期的多头思路。目前市场已经对十一月份议息会议的货币政策预期进行了定价,联邦基金利率期货显示11月份议息会议维持利率不变的概率为90%,加息25个基点的概率为10%。但10月份的通胀数据仍会对贵金属多头来带不利的风险。COMEX黄金策略上建议本轮反弹(10月6号开始)上行企稳后寻找做多机会,重点关注北京时间11月2日联储议息会议中鲍威尔的表态、叠加11月3日发布的10月非农就业数据。