4月3日晚间,京东方披露了2022年年报,年报显示该公司2022年营收与净利均出现下滑迹象,而这与其显示器件业务的营收下滑密不可分。

2022年显示终端需求大幅下降,半导体显示行业景气度下行,产品价格跌至历史低位,导致面板行业经营亏损,京东方也未能幸免于此。

而另一方面,该公司大力发展的AMOLED面板销量与TFT-LCD仍不在同一数量级,其创新业务MLED业务的营收占比也还不到1%。

2022年京东方营利双降,归母净利润连续四个季度下滑

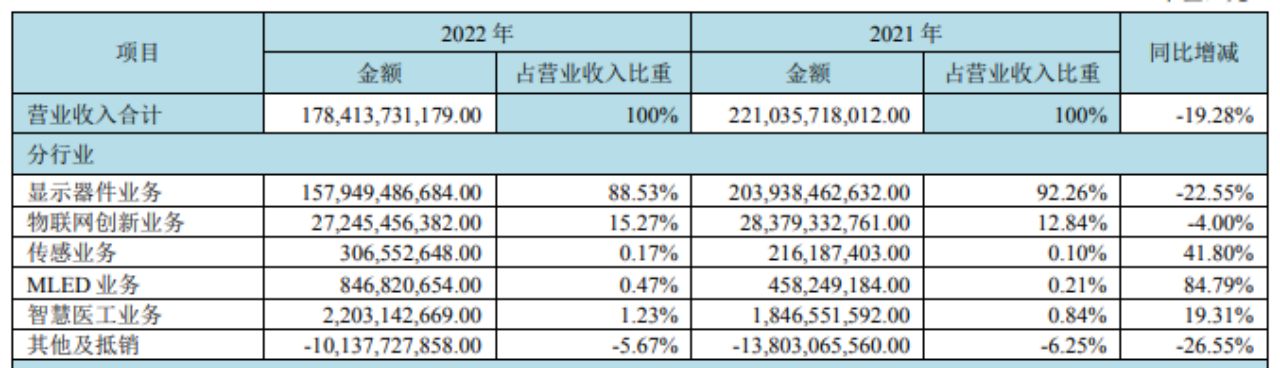

京东方2022年年报显示,2022年该公司实现营业收入1784.14亿元,同比下降19.28%;归母净利润75.51亿元,同比下降70.91%。

分季度来看,自2022年第二季度开始,京东方的营业收入出现连续三个季度同比下滑;而净利润则是从2022年第一季度开始,连续出现四个季度同比下滑,并在第三季度出现亏损,亏损金额高达13.05亿元。

京东方在此前发布的业绩预告中解释了2022年业绩变动的原因。其一,受地缘政治风险频发、全球通胀、疫情冲击等多方面影响,全球经济增长乏力,消费持续疲软,消费电子终端品牌客户受影响尤为突出,半导体显示行业延续了2021年下半年的下行趋势,2022全年行业表现持续下行。

其二,受终端消费需求明显下降、下游品牌客户保守采购策略及行业低价竞争态势等方面影响,2022年半导体显示产品供需失衡,主流产品价格持续下降,部分产品价格降幅明显,半导体显示业务经营业绩面临巨大压力;同时,该公司部分产线仍面临较大折旧压力,OLED等业务业绩持续承压。

而与此同时,京东方也表示,面对行业颓势,其深拓细分市场,着力产线、产品结构优化调整,在LCD方面发力车载、电竞、AR/VR等领域,提升整体盈利能力;在OLED方面大幅提升产品出货量,提升高端产品出货比例,实现车载、折叠笔记本电脑等产品量产突破,加速推动业务持续改善。

京东方称,2022年,其加速推动“屏之物联”战略,持续深化“1+4+N+生态链”业务发展架构。在战略目标基本达成的情况下,综合考虑国内外环境、自身战略目标等多方因素,通过出售所持有的部分SES股份,收回部分海外投资,获得部分收益。

据京东方年报披露,“1+4+N+生态链”中,“1”是指半导体显示,“4”是指物联网创新、传感、MLED及智慧医工四条主战线,“N”是指物联网细分应用场景,“生态链”是协同众多生态合作伙伴聚合产业链和生态链资源,构筑的产业生态发展圈层。

京东方显示器件营收同比降22.55%,面板价格大幅回调期还未到来

在京东方的业务构成中,显示器件业务占营收的比重高达88.53%,2022年营收同比2021年下滑22.55%,由此可以看出,京东方的业绩下滑与显示器件业务的营收下滑有直接关系。

而营收占比排名第二的物联网创新业务营收也出现了4%的同比下滑幅度。

华西证券研报显示,受地缘冲突、通货膨胀等多重因素影响,显示终端需求大幅下降,半导体显示行业景气度下行,产品价格跌至历史低位,导致面板行业经营亏损。

DSCC研究咨询分析称,液晶电视面板价格在2022年9月触底后,在第四季度价格的反弹被证明是短暂的,价格似乎处于一个压力位模式。2022年12月和2023年1月没有变化。虽然大多数尺寸的价格在第四季度有所增加,但增幅不大。面板价格螺旋式下降的最后阶段的特点是显示屏供应链中的库存大量减少,面板制造商的工厂利用率也相应大量降低。

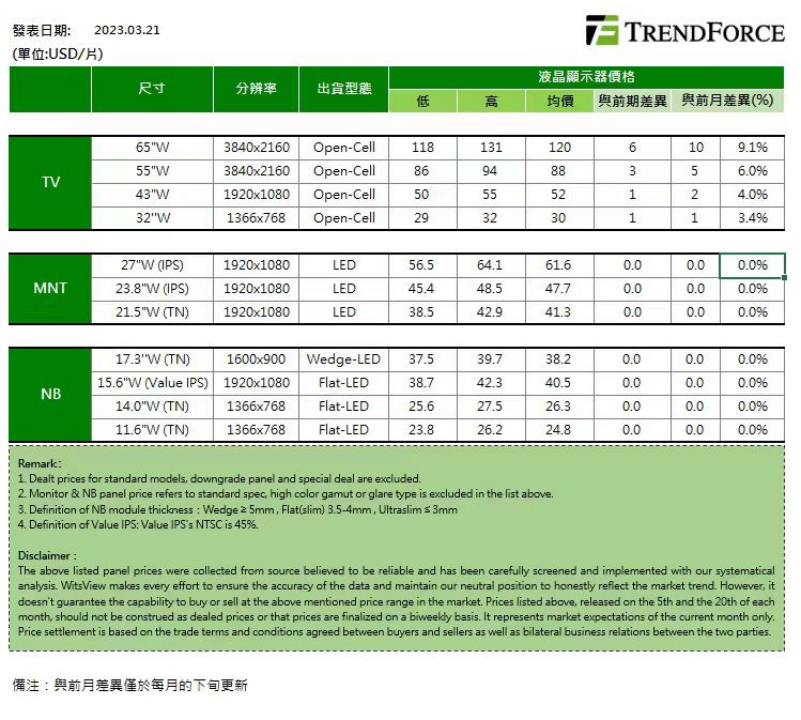

根据TrendForce集邦咨询调研数据,2023年3月下旬,电视各尺寸面板价格进一步上涨,而其他产品的均价则维持不变。

DSCC研究咨询表示,尽管面板价格最糟糕的时期似乎已经过去,但该行业的产能仍远远超过可预见的可能需求。2023年上半年的温和反弹将有助于面板制造商减少亏损,但LCD制造商将需要努力维持价格继续上涨,才能在今年下半年增加营业利润率以实现盈利。

京东方AMOLED销量与TFT-LCD仍不在同一数量级

京东方在财报中表示,其在显示器件业务布局方面,加速提升OLED技术实力,持续优化产品性能,提升高端产品占比,加快新应用市场开拓,进一步强化竞争优势构建;聚焦LCD产品结构优化,加快建立创新应用市场全面领先优势。

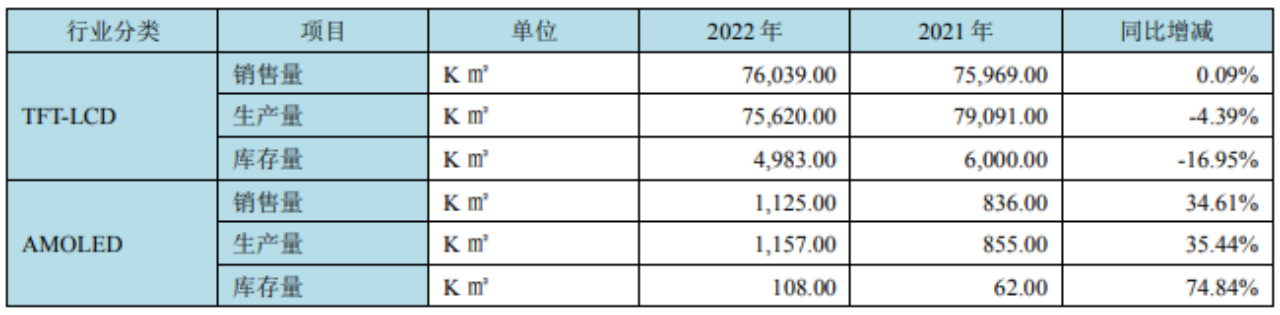

可以说,2022年京东方AMOLED销售量、生产量同比有了大幅提升,较去年同期增幅均超过30%。对此京东方解释称,主要是受产线转固产能释放影响。

但值得注意的是,在销售量、生产量增长的同时,京东方AMOLED的库存量库存量也出现增长,且这一增幅高达74.84%。另一方面,京东方AMOLED的销售量、生产量与TFT-LCD相比仍然不在一个数量级上。

此外,OLED面板行情也不容乐观,根据DSCC最新更新的OLED出货市场报告,2022年,OLED面板收入按年下降1%,至417亿美元,其中OLED智能手机应用按年下降1%,OLED电视应用按年下降9%。

DSCC预计,由于宏观经济环境等不利因素,2023年第一季度面板收入将按年下降24%至75亿美元;预计OLED智能手机的面板收入将环比下降40%,同比下降21%,OLED电视面板环比下降56%,同比下降39%。

MLED营收占比仅为0.47%

近年来,京东方不仅在大力发展OLED技术,更是加快了对MLED技术的布局。

2022年11月,华灿光电披露公告称,京东方拟以20.84亿元认购华灿光电向其定向发行的3.72亿股股份。事项完成后,华灿光电控股股东将由华实控股变更为京东方。

这一事件在行业内引起了不小的关注。其一,华灿光电本次募资金额超过20亿元;其二,发行拟募资扣除发行费用后的净额主要用于Micro LED晶圆制造和封装测试基地项目;其三,事项完成后,华灿光电控股股东变更为京东方。

东方证券研报显示,华灿光电引入京东方作为控股股东,此次调整旨在加强京东方在Mini/Micro LED芯片领域布局。华灿光电是LED芯片龙头供应商,掌握Mini/Micro LED芯片核心技术,控股华灿光电将补足京东方MLED业务关键技术短板,加快MLED全产业链布局,补足京东方在物联网转型过程中布局的物联网创新、传感器及解决方案、MLED及智慧医工4条主战线。

京东方在财报中介绍其MLED业务时表示,为器件设计整合制造模式,为平板电脑、笔记本电脑、显示器、电视、车载、穿戴等领域显示产品提供高可靠性和高分区精细调光的Mini LED背光产品,同时为户外显示、商用显示、透明显示、特殊显示等细分应用领域提供高亮度、高可靠性、高对比度的Mini/Micro LED显示产品解决方案。

京东方在财报中披露,2022年全年,MLED业务实现营收约8.47亿元,同比增长约84.79%。但值得注意的是,该项业务的营收占比仅为0.47%。