6月23日,证监会就《个人养老金投资公开募集证券投资基金业务管理暂行规定(征求意见稿)》向社会公开征求意见。

《暂行规定》共6章30条,主要规定以下三方面内容:一是明确基金管理人、基金销售机构开展个人养老金投资基金业务的总体原则和基本要求;二是明确个人养老金可以投资的基金产品标准要求,并对基金管理人的投资管理和风险管理职责做出规定;三是明确基金销售机构的展业条件要求,并对基金销售机构信息提示、账户服务、宣传推介、适当性管理、投资者教育等职责做出规定。

根据《意见》分步实施、选择部分城市先试行1年再逐步推开的实施安排,在个人养老金制度试行阶段,拟优先纳入最近4个季度末规模不低于5000万元的养老目标基金;在个人养老金制度全面推开后,拟逐步纳入投资风格稳定、投资策略清晰、长期业绩良好、运作合规稳健,适合个人养老金长期投资的股票基金、混合基金、债券基金、基金中基金和中国证监会规定的其他基金。

2022年4月21日,国务院办公厅印发《关于推动个人养老金发展的意见》(以下简称《意见》),为个人养老金制度建设提供指引。日前有媒体报道称,券商未来有望参与代销个人养老金金融产品,多家头部券商或被确定为首批试点机构之一。不过,这一消息最终是否落地仍待监管公告。若进展顺利,则意味着个人养老金可以通过券商系统购买金融产品。知情人士表示,只是口头通知,让公司撰写提交相关试点方案。最早通知的有3家券商,第二次开会沟通的时候有6家券商。

国信证券研报指出:

商业银行的优势在账户和渠道。商业银行将成为居民个人养老金账户的入口,有望依托渠道优势成为养老金融产品的全体系销售站点。而稳健的投资风格以及较高的安全性,也较为符合居民风险偏好。但目前银行的产品和服务同质化程度较高,个性化服务不足及投研能力偏弱都是有待加强的地方。养老储蓄是商业银行未来重点发展的方向,但考虑到收益率偏低以及在产品灵活性和个性化方面的不足,预计其与其他养老金融产品相比竞争力有限。

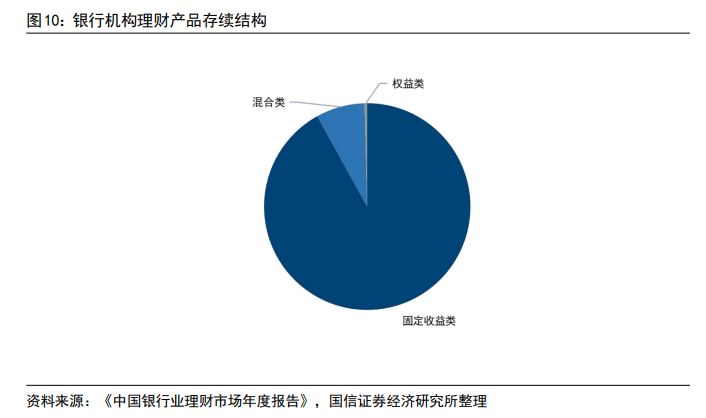

理财公司的养老理财产品有望在个人养老金建设初期取得较快发展。理财公司母行有遍布全国的分支机构和成熟的理财顾问队伍,能够拓宽养老理财产品的覆盖面。此外,理财公司既有储蓄养老的客户基础,又在大类资产配置以及中低风险资产构建方面有丰富经验。但与商业银行一样,理财公司投资风格稳健但较为单一,在权益方面的投研能力有待提升。

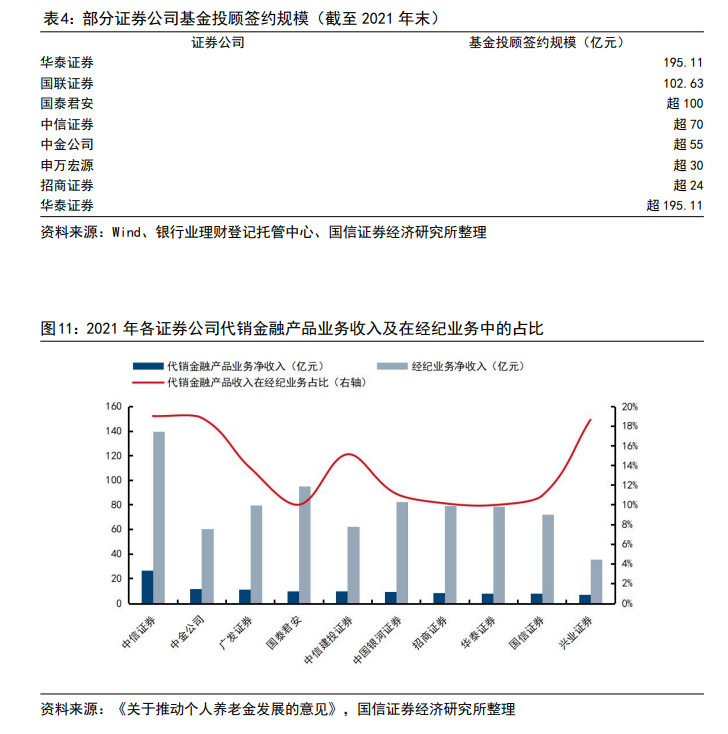

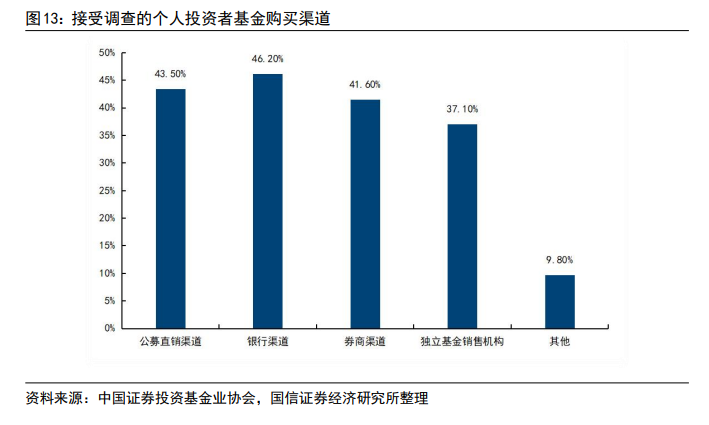

券商和公募基金:投研能力领先,渠道能力存在不足。证券公司和公募基金具有完善的投研体系和高素质的投研团队,可以在产品设计上发挥优势,吸引风险偏好较高的客户。其中证券公司具备强大的投顾团队,作为金融产品代销机构,可以为个人养老金参与者提供更全面的财富管理服务。但二者在渠道能力方面均存在短板,特别是公募基金独立销售能力较弱。

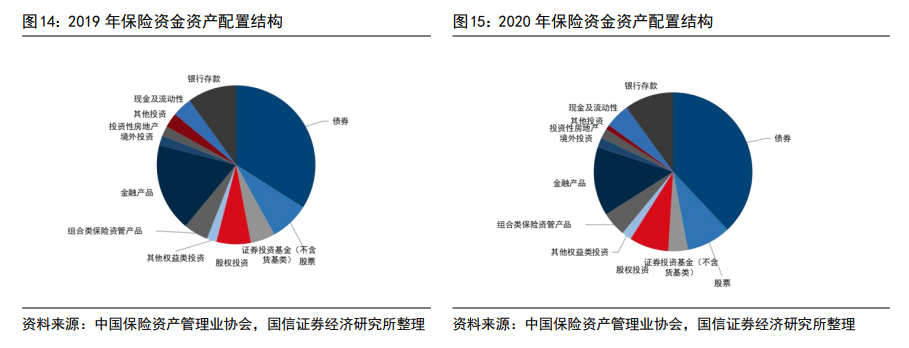

保险公司的核心优势是“服务”,将扮演重要的角色,但非核心角色。保险产品既提供储蓄功能,也提供保障功能,所以保险公司可以围绕多元化的养老保障需求,提供差异化、综合化的一揽子保险解决方案,构建“大养老”生态圈。此外,商业养老保险可以提供保底利率,也可以提供年金功能以对冲长寿风险,能够满足投保人在安全稳健、长期增值、长期领取等方面的综合需求。但是预计保险公司不会扮演重要角色,因为商业养老保险的核心功能是保值,增值作用有限,因此不能充分分担第一和第二支柱的养老支出。

国信证券指出,个人养老金制度的推进效果之一就是将居民的短期储蓄逐步转移至资本市场,变成长期储蓄。这一转变过程离不开资本市场各方的参与,包括商业银行、证券公司、保险公司等金融机构。商业银行在个人养老金市场的核心优势是账户和渠道,另外,在产品和服务上构建了差异化优势的银行竞争力也将显著提升,建议重点关注工商银行和招商银行。证券公司相应的核心优势是完善的投研体系和投顾团队,可以在产品设计、产品代销上发挥优势,从而为养老金参与者提供更专业、全面的服务。建议重点关注行业龙头券商中信证券和华泰证券。保险公司相应的核心优势是综合服务能力,可以为消费者提供一揽子的养老服务,同时覆盖储蓄需求和保障需求。建议重点关注寿险行业龙头中国平安和中国人寿。