美元指数

创一周新低也一度提振了金价,全球经济与地缘政治风险犹存的背景下,黄金价格仍徘徊于1500美元关口。此后,全球主要经济体之间在贸易领域的斡旋,连同英国脱欧和中东地区局势等敏感消息,仍将为金价带来持续的支撑。

★近期热点提要★

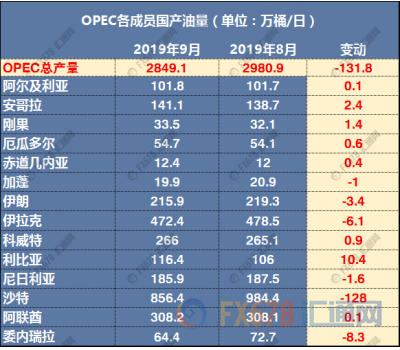

1、【美国9月CPI支撑美联储在10月第三次降息的预期】美国9月CPI月率不及预期,潜在通胀回落,加上贸易局势导致经济前景面临风险,支撑了美联储将在10月进行第三次降息的预期。2、【欧洲央行会议纪要:有财政空间的政府应及时有效地采取行动】一些成员反对量化宽松政策,他们认为量化宽松应该是最后的手段,一些量化宽松的反对者说,鉴于已经很低的收益率,这不是有效的工具,所有决策者同意需要进一步放松。欧洲央行的预测是基于英国有序脱欧。如果没有采取QE,部分委员准备支持降息20个基点,在财政政策方面,预计2019-2021年期间,欧元区的财政状况将略有扩张。通货膨胀正在进一步偏离理事会认为符合其通货膨胀目标的水平,并意味着通货膨胀趋同的进一步推迟。理事会重申,在相当长的一段时期内,需要采取高度宽松的货币政策立场,并愿意酌情调整其所有工具,以确保通货膨胀率持续接近但低于2%的水平,已经有一些迹象表明,出口放缓影响到劳动力市场的发展。3、【英国经济有望在脱欧前避免陷入衰退】 ① 数据显示,尽管8月份英国产出小幅下降,但英国经济有望在脱欧前避免陷入衰退。英国8月三个月GDP月率好于预期,不过工业产出数据表现不佳;② 除脱欧之外,贸易紧张局势的加剧也对欧洲各地的制造商造成了打击,这给全球经济增长带来了压力;③ 英国国家统计局统计学家Rob Kent Smith表示,尽管整个制造业表现疲弱,但过去3个月经济增长有所增长,电视和电影生产帮助提振了服务业;④ 英国国家统计局补充称,全球需求疲软正在损害制造业出口需求,而占主导地位的服务业仅在8月份的增长就降至零。 4、【OPEC月报:三季度原油供应缺口是数年来最大的】沙特9月原油产出下降128万桶/日至856万桶/日,三季度原油需求超出产量250万桶/日,将2020年非OPEC石油供应增长预期下调5万桶至220万桶/日,将2019年全球原油需求增速预期下调至98万桶/日,2020年全球原油需求增速预期为108万桶/日,与上月预期一致,将2020年OPEC原油需求预期上调20万桶/日至2960万桶/日。预计2019年全球原油需求为9980万桶/日;2020年全球原油需求为10088万桶/日。9月沙特上报的原油产量较上月减少66万桶至995.9万桶/日;9月委内瑞拉上报的原油产量较上月减少18.4万桶至203.5万桶/日。 5、【英国央行行长卡尼:英国央行为各种脱欧结果做好了准备】英国数据目前波动很大,今天公布的GDP数据和疲软的潜在经济增速匹配,经济数据受到脱欧局势的影响,英国政府仍有大量时间来选择新任央行行长候选人,英国潜在经济增速略有放缓,受脱欧不确定性的影响,英镑波动仍比往常大,面对更多可能会发生的戏剧性结果,我们尽一切所能支持英国经济。6、【OPEC秘书长巴尔金都:由于维护问题,当前油价波动性是季节性现象】俄罗斯总统普京仍聚焦于如何加强与OPEC的合作,并不担心石油资产的能源转型搁浅;全球经济和地缘政治问题变得不可预测;OPEC面临的挑战一直都是使原油去政治化,目前我们面临的最重要问题是全球经济,没有看到全球经济衰退的迹象,但经济正面临贸易紧张局势等逆风,英国脱欧问题已对原油需求增速造成了影响,OPEC 2019和2020年的原油需求增速大约为100万桶/日,沙特减少了库存以确保供应方面没问题。

5、【英国央行行长卡尼:英国央行为各种脱欧结果做好了准备】英国数据目前波动很大,今天公布的GDP数据和疲软的潜在经济增速匹配,经济数据受到脱欧局势的影响,英国政府仍有大量时间来选择新任央行行长候选人,英国潜在经济增速略有放缓,受脱欧不确定性的影响,英镑波动仍比往常大,面对更多可能会发生的戏剧性结果,我们尽一切所能支持英国经济。6、【OPEC秘书长巴尔金都:由于维护问题,当前油价波动性是季节性现象】俄罗斯总统普京仍聚焦于如何加强与OPEC的合作,并不担心石油资产的能源转型搁浅;全球经济和地缘政治问题变得不可预测;OPEC面临的挑战一直都是使原油去政治化,目前我们面临的最重要问题是全球经济,没有看到全球经济衰退的迹象,但经济正面临贸易紧张局势等逆风,英国脱欧问题已对原油需求增速造成了影响,OPEC 2019和2020年的原油需求增速大约为100万桶/日,沙特减少了库存以确保供应方面没问题。★欧洲时段外汇行情回顾★

欧洲时段,美元指数

创一周新低至98.6527,市场对美联储月底进一步降息的预期再度升温,与此同时,欧洲央行的宽松前景却出现变数,另外美国9月CPI月率不及预期,潜在通胀回落,加上贸易局势导致经济前景面临风险,支撑了美联储将在10月进行第三次降息的预期。但业内机构西太平洋银行指出,尽管美联储迫于各方压力继续降息,并把此前的缩表操作改为重新扩表,但是这不足以让美元指数

就此进入下跌通道。 欧洲时段,欧元兑美元一度大涨0.5%,创近三周新高至1.1034,

欧洲时段,欧元兑美元一度大涨0.5%,创近三周新高至1.1034,美元指数

则创一周新低,美联储将在10月进行第三次降息的预期升温,而此前欧洲央行副行长金多斯的鹰派讲话在市场引起共鸣,投资者据此调低了欧洲央行新行长上任之后采取的进一步宽松措施的力度预期。虽然欧洲央行试图为过于激进的宽松前景预期降温,但是只要欧元区经济数据不出现明显好转,投资者就没有必胜的信心去继续做多欧元。 欧洲时段,英镑兑美元在美元疲软的背景下震荡走高,此后在英国8月GDP表现逊色录得负增长的背景下又有所回落,目前上涨0.25%至1.2236附近。眼下,日内暂无脱欧相关的进一步刺激性消息传出,因此英镑汇价走势暂归平静,并在美元走软的外部驱动下惯性反弹。但投资者情绪依旧谨慎,因为大家都不知道下一只“黑天鹅”会什么时候飞出。在距欧盟下周特别峰会开幕还剩一周之际,市场对于英镑的汇价动向将更加屏息凝望。

欧洲时段,英镑兑美元在美元疲软的背景下震荡走高,此后在英国8月GDP表现逊色录得负增长的背景下又有所回落,目前上涨0.25%至1.2236附近。眼下,日内暂无脱欧相关的进一步刺激性消息传出,因此英镑汇价走势暂归平静,并在美元走软的外部驱动下惯性反弹。但投资者情绪依旧谨慎,因为大家都不知道下一只“黑天鹅”会什么时候飞出。在距欧盟下周特别峰会开幕还剩一周之际,市场对于英镑的汇价动向将更加屏息凝望。 欧洲时段,美元兑日元震荡走高,创六日新高至107.77,日内风险情绪有所转暖,令避险日元吸引力进一步下降,日本首相安倍晋三表示财政政策极其重要,若担忧的情况一旦出现,将毫不犹豫采用宏观政策。后期的贸易谈判进展仍是短期影响日元走势的关键点。

欧洲时段,美元兑日元震荡走高,创六日新高至107.77,日内风险情绪有所转暖,令避险日元吸引力进一步下降,日本首相安倍晋三表示财政政策极其重要,若担忧的情况一旦出现,将毫不犹豫采用宏观政策。后期的贸易谈判进展仍是短期影响日元走势的关键点。  欧洲时段,澳元兑美元触及四日高点0.6769,此前因国际贸易领域的利多消息录得跳涨,随着

欧洲时段,澳元兑美元触及四日高点0.6769,此前因国际贸易领域的利多消息录得跳涨,随着美元指数

的进一步走软而延续涨势。作为对贸易环境高度敏感的商品系货币,近期以来澳元的汇价走势一直就是贸易相关市场风险偏好水平起伏状况的风向标。而正因如此,在市场各界普遍认为全球贸易环境走向否极泰来是个漫长艰辛过程的背景下,澳元汇价的筑底也不可能就此一蹴而就。并且,澳元汇价下一步走向仍取决于美联储和澳洲联储的政策互动。贸易谈判的进展也将明显影响澳元波动。 欧洲时段,美油上涨1.2%至53.2美元/桶附近,石油输出国组织(OPEC)公布月报,三季度原油供应缺口是数年来最大的,三季度原油需求超出产量250万桶/日,9月沙特及委内瑞拉原油产量均减少。OPEC上调2020年OPEC原油需求预期,下调2019年全球原油需求增速预期,并下调2020年非OPEC石油供应增长预期。此外,贸易谈判进展也是投资者关注的焦点,若进展良好,或大大改善原油的未来需求前景。

欧洲时段,美油上涨1.2%至53.2美元/桶附近,石油输出国组织(OPEC)公布月报,三季度原油供应缺口是数年来最大的,三季度原油需求超出产量250万桶/日,9月沙特及委内瑞拉原油产量均减少。OPEC上调2020年OPEC原油需求预期,下调2019年全球原油需求增速预期,并下调2020年非OPEC石油供应增长预期。此外,贸易谈判进展也是投资者关注的焦点,若进展良好,或大大改善原油的未来需求前景。  欧洲时段,

欧洲时段,现货黄金

跌破1500美元/盎司关口,贸易谈判的乐观情绪令黄金回落,但仍充满不确定性。此前美国9月CPI月率不及预期,潜在通胀回落,加上贸易局势导致经济前景面临风险,支撑了美联储将在10月进行第三次降息的预期。日内美元指数

创一周新低也一度提振了金价,全球经济与地缘政治风险犹存的背景下,黄金价格仍徘徊于1500美元关口。此后,全球主要经济体之间在贸易领域的斡旋,连同英国脱欧和中东地区局势等敏感消息,仍将为金价带来持续的支撑。