第一黄金网7月21日讯 周四国际现货黄金价格涨至三周高位!

欧洲央行公布利率维稳,强调在很大程度上对宽松政策的支持,决策者将在秋季讨论可能对购债计划进行的调整,消息支撑欧元带动金价上行。此外,昨日稍晚美国特别检察官对特朗普的深入调查也激发了市场的避险,再次支撑金价,最高上触1247.48美元/盎司,上一个交易日金价收盘报1244.49,今日开盘报1244.65,最高1244.86,最低1243.93。截至发稿,金价走势震荡报1244.43美元/盎司;国际现货白银报16.32美元/盎司,微跌0.06%。

黄金价格日线图

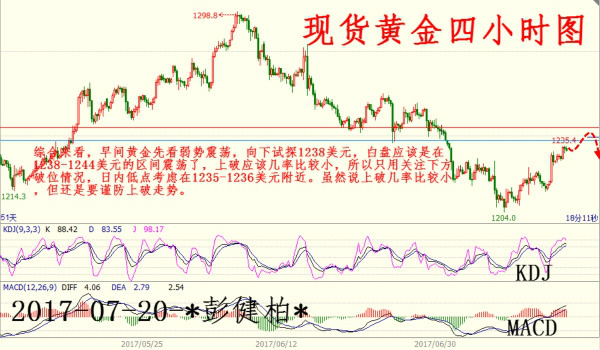

从黄金价格日线级别来看,19日黄金在高位收一根下影线较长的阴K,20日黄金应声而落,最低触及1235一线,随后反弹,日线收阳并对上一根阴线形成吞噬形态,因此,日线有望延续涨势。1小时图来看,布林带开口向上,MACD指标向上延伸动能红柱缩量,RSI指标拐头交叉向下,短线暂时看震荡。黄金上方的压力在1248-1250一线,下方的支撑在1235一线,操作上以低多为主。

德拉基讲话提振金价

德拉基称,决策者一致同意不调整货币政策指引,不设定讨论调整刺激计划的具体日期。不过,他暗示,将在今年稍后进一步讨论缩减购债计划的议题。

这足以刺激欧元在早盘回落后反弹,与此同时,美元指数跌至11个月最低,这提振金价。

Mitsubishi的分析师Jonathan Butler说,“德拉基的讲话基本偏鸽派,强调货币政策仍‘非常宽松’,并重申对量化宽松的承诺。不过,欧洲央行将缩减量化宽松计划的决定时间推迟至秋季,这带动欧元走强,并拖累美元走软,扶助金价部分收复稍早的失地。”

特朗普通俄再搅局支撑金价

周四纽约时段盘中,美国特别检察官穆勒Mueller将对特朗普的调查范围扩大至商业交易,将对特朗普、库什纳以及Manafort的交易活动展开调查。消息爆出后,特朗普通俄再被市场炒作,美股承压走低,金价受到支撑。

BMO Capital Markets的基本金属和贵金属交易负责人Tai Wong表示,“特别检察官穆勒出人意料地宣布将把调查范围扩大到特朗普的商业交易,引发黄金快速走高,因为这使对特朗普的调查又称为新闻热点,这也可能引发特朗普发表激烈言论和做出其他冲动行为,一些投资者因而买进黄金”。

另外,美国国会众议院共和党Sessions称,下周可能会针对新版俄罗斯制裁议案投票。这也对金价构成支撑。

美国经济数据靓丽限制金价涨幅

其中美国初请失业金数据和咨商会领先指标数据都好于预期。

具体数据显示,美国7月15日当周首次申请失业救济人数23.3万,创近五个月新低,预期24.5万。分析称,初请失业金数据表明美国劳动力市场持续紧缩,就业市场接近充分可持续水平。另外,美国6月谘商会领先指标月率0.6%,预期0.4%。该数据也表现良好,暗示美国经济前景向好。

基金持仓方面,全球最大黄金支持的上市交易基金SPDR Gold Shares的持金量降至2月初以来最低水平。

后市金价展望

2016—2017年金价运行重心抬升意味着什么

2015年12月美联储在2008年金融危机后首次加息,2016年黄金市场交出了超乎想象的靓丽答卷,价格从2015年12月的低点1047美元/盎司攀升至2016年7月初的高点1375美元/盎司,向上的振幅达31%。

2016年下半年,以非农、初请续请失业金和消费信心为代表的诸多经济指标表现良好,加息预期升温。在此环境下,黄金价格振荡走低,到2016年12月美联储第二次加息时,已经运行1122美元/盎司。即便如此,也较首次加息时上涨7.1%。2017年6月,美联储完成第4次加息动作时,黄金价格在1257美元/盎司,较首次加息时上涨20%,几乎可以说已经进入技术牛市。整体来看,在美联储4次加息过程中,黄金价格都没有再创新低,反而在宽幅振荡中逐步抬高运行重心(可参考本文金价日线图)。

众所周知,黄金是典型的无息金融产品,基础利率水平升高明显提升无息产品的持有成本,黄金价格应该走低才对。事实却正好相反。很显然,黄金价格上涨另有原因。只需简单梳理美国甚至全球的宏观面,就会发现,在复苏和繁荣的表象之下,潜藏着种种隐忧,各种避险情绪作用在黄金市场。英国启动退欧程序和特朗普当选美国总统之后,黄金价格先跌后涨,走出V形形态。部分机构看好黄金后市,主要原因就是各种不确定性一再升高。

美联储加息本身并不主导金价走势

历史数据显示,美元指数从2014年年初一路上涨,到2015年12月美联储首次加息时,反而有所下跌。在此过程中,美元指数和黄金价格呈现鲜明的负相关性。这说明不是加息本身刺激美元指数上升,而是加息之前连续缩减量化宽松以及加息预期在起作用。

过去30年,从未出现美联储宣布上调利率后黄金价格持续下跌的情况,都是振荡或振荡之后继续上涨。比较有代表性的是2004年6月—2006年7月,美联储连续17次上调利率,同期黄金价格缓慢攀升,从400美元/盎司涨到610美元/盎司,涨幅超过50%。此轮黄金价格上涨其实和利率上调关系不大,更多是受未来美国经济可能再次发生危机预期的主导。

2015年12月以来,美联储已经加息4次,而黄金价格并未走出2015年12月以来的新低。可以初步下结论:即便美联储再次加息,黄金价格也不会再创新低,因为市场不认为在特朗普第一个任期内美国经济会一直保持强劲,特别是股市、就业方面。

实物和投资需求预计维持旺盛势头

2016年,全球黄金需求总量为4308吨,较2015年的4215.8吨增长2.21%。其中,投资需求1561.1吨,首饰需求2041.6吨,中央银行及其他需求383.6吨,工业需求322.5吨。

2016年是最近几年黄金需求总量最高的一年。其中,工业和央行的需求稳定,首饰需求下滑,各类投资需求明显增加,投资需求中表现最好的是各类黄金ETF需求。黄金ETF在2016年之前的几年一直呈净流出状态,这显然是全球各国高涨的股市改变了投资者的风险偏好。不过,随着美联储加息的推进,固定收益类产品开始分流资金,加之地缘局势动荡,黄金ETF资金流入速度在2016年明显加快。

世界黄金协会5月初发布的报告显示,2017年1季度全球黄金需求量为1034.5吨,同比下降18%,主要是2016年同期是有数据以来需求最旺盛的季度,基数过大。其中,各类黄金ETF共增持109.1吨,而各国央行的需求触及近6年来的低点。因中国央行暂时停止增持黄金,其他各国央行1季度仅买入76吨,较2016年同期减少逾四分之一,创2011年2季度以来的新低。

不过,需要看到,从2011年开始,全球央行已经连续23个季度净购买黄金。考虑到中国央行在过去10年累计增持约3倍的黄金,2017年上半年的暂停增持或许就不算什么了。截至2017年2月,中国央行黄金储备达1842.6吨。

2016年全球央行共购入黄金1095万盎司,俄罗斯、中国和哈萨克斯坦的购入量占总量的93%。中国政府正在积极推动人民币国际化进程,人民币在IMF特别提款权中已经占到10.92%的份额,要使人民币进一步成为有信誉的国际支付货币,中国央行势必进一步增持黄金储备,为人民币提供充足的信用保证。

香港金银业贸易场理事长张德熙6月5日表示,2017年中国大陆从中国香港进口的黄金可能增加50%,预计在1000吨,是2013年以来的最高水平。此外,印度已经完成黄金销售税制改革,2017年黄金需求预计明显增长。2015年中、印两国的黄金需求占全球总需求的45%,预计今后这一比例还会提高。

对于中国黄金需求的判断在世界黄金协会的报告《中国黄金市场:进展与前景》中得到印证。该报告称,中国黄金消费需求将从目前的1132吨提升至2017年的1350吨,甚至更多。报告认为,中期来看,中国对实物黄金的需求将进一步增长。未来6年,中国的新中产阶层人口将达2亿,增幅超过60%,中产阶层人口总数将达5亿。此外,中国国民实际收入不断增加、私人储蓄庞大以及城镇化发展迅速都预示着未来4年中,黄金饰品与投资需求将维持强劲势头。

小编综合以上所述,今年下半年黄金价格还是有望大幅上涨的,即便下跌也不会是剧烈暴跌。在旺盛的实物需求和投资需求的支撑下,黄金价格能够再次逼近2015年年底首次加息时的低点1047美元的可能性很小很小,后期能否守住1200美元/盎司关口暂不好说,但即便跌穿1200美元/盎司,也不会在此下方运行太久。