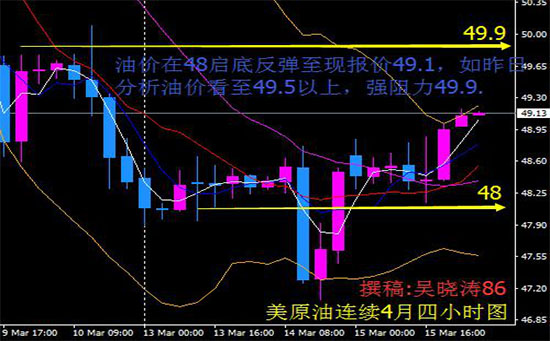

3月17日讯:尽管周三美联储如期加息后,美元疲弱使油价得到支撑,但因美国库存仍固定在高水平,接近历史高位,表明欧佩克主导的减产效应影响有限,支撑作用有限,油价周四小幅转跌。美国能源信息局15日发布的数据显示,上周美国全国商业原油库存达到5.282亿桶。分析人士说,美国原油库存居高不下,引发投资者对原油市场供过于求的担忧,令油价承压。

原油

基本面利好因素:

美联储周三升息,为三个月来第二次,受助于经济稳步成长、就业增长强劲以及对通胀正在向其设定的目标回升的信心。不过,联邦公开市场委员会(FOMC)并未暗示将会加快收紧货币政策的步伐。尽管通胀“接近”其设定的2%的目标,但联储指出,目标是“对称的”,暗示可能有意允许物价攀升的速度略微加快。利率决议公布之后,据彭博利率市场监察:美联储6月加息概率为47.0%,9月加息概率为75%,12月加息概率为86.6%。受之后数次政策会议加息概率的大幅下滑,美元下挫至两周低位100.89。美元走弱为油价提供了反弹支撑。

美国能源信息署(EIA)数据显示,截至3月10日当周,美国原油库存减少23.7万桶,结束连续九周的增长趋势,市场预估为增加371.3万桶。上周美国精炼油库存减少422.9万桶,市场预估为减少166.3万桶,连续五周录得下滑。上周美国汽油库存减少305.5万桶,市场预估为减少195万桶,为连续四周下降。上周美国原油进口减少56.5万桶。而上周美国原油出口下滑18万桶/日至71.7万桶/日。

虽然沙特向OPEC表示,该国2月原油产量增至1001.1万桶/日,较1月产量增加26.3万桶/日。但沙特能源部在声明中说,2月沙特向市场供应的原油从1月的999万桶/日降至990万桶/日,其指出对国内外市场供应的原油量与产量之间可能有差别,取决于原油库存的变化。

据中国国家统计局周二(3月14日)发布的数据显示,由于此前油价上涨未能吸引国内钻探商重回油田,中国2月原油产量跌至去年10月以来的最低水平。2017年1月-2月,中国原油日均产量下降去年12月下降1.5%,至391万桶/日,亦较上一年同期下降8%。同时,过去两个月中国原油加工量环比0.3%至约1128万桶/日。

基本面利空因素:

美国能源信息署(EIA)数据显示,截至3月10日当周,美国原油主要交割地库欣库存大幅增加213万桶,为连续三周录得增加,增幅为2016年12月2日当周以来最大,同时这令当地原油库存重回6650万桶高位,不过依然低于去年5月触及的6830万桶纪录高位。上周美国炼厂产能利用率下降0.8个百分点,至85.1%,日炼油量减少2万桶。此外,上周美国国内原油产量增加2.1万桶至910.9万桶/日,连续4周增加且维持在900万桶/日关口上方。

国际能源署(IEA)周三(3月15日)表示,尽管石油输出国组织(OPEC)实施减产,全球1月原油库存依然上升。不过如果OPEC继续维持限产,油市或许在2017年上半年转为供不应求。国际能源署称,全球发达国家的原油库存在1月增加4800万桶至30.3亿桶,为去年7月以来首次增长。

美国油服公司贝克休斯(Baker Hughes)周五(3月10日)公布数据显示,截至3月10日当周,美国石油活跃钻井数增加8座至617座,连增8周的同时创2015年9月来新高,进一步延续长达9个月的上升趋势,表明美国产油商正通过增加钻探活动来充分享受油价回升带来的利好。更多数据显示,截至3月10日当周美国石油和天然气活跃钻井总数增加12座至768座。

美国WTI原油4月期货周四(3月16日)收跌0.11美元,或0.23%,报48.75美元/桶。布伦特原油5月期货周四收跌0.07美元,或0.14%,报51.74美元/桶。