就在债券投资者仍然目不转睛地盯着屏幕关注日本央行在周三审议的政策时,东京的外汇交易员可能更希望在美国联邦储备理事会决议几小时后宣布。

日元连续三个季度以来增长,是自2011年以来的最长升势,因此日本央行决定,其债券购买在7月和1月采用实际利率为负的计划不变。而州长Haruhiko Kuroda决定是否扩大长期和短期国债收益率之间的差距,或降低利率,外汇策略师表示,日元的最大威胁将从美联储主席叶伦鹰派势力中得到迹象。

彭博社数据显示,在过去的两年里,日元已经更倾向于对本地与美国短期收益率作出相应的变化。

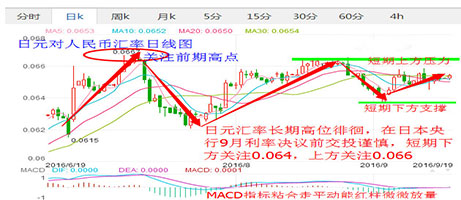

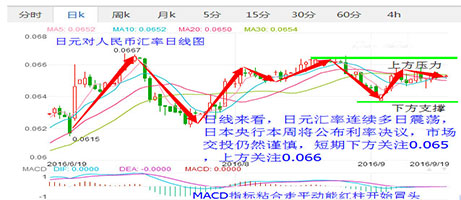

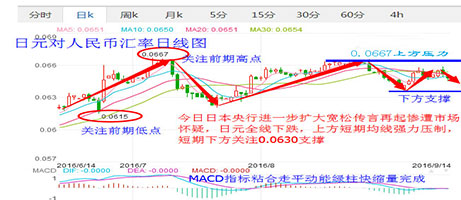

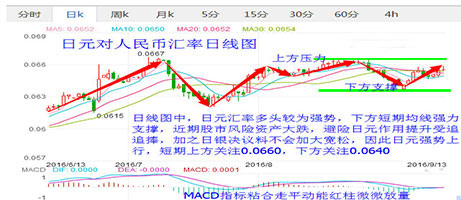

(央行会议之前购买日元的溢价 图来自彭博)

“消息已经转达了,日本央行将依据美国加息的步伐,让长期曲线变得更加陡峭,”三井住友银行外汇交易集团的主管公司的Shinsuke Sato说,“如果美联储升息步伐是一年一次那么美元上升的趋势并不会恢复。同时对于日本收益率曲线趋陡,日本央行是否加深负率,也不会带回日元走软的趋势。”

日本刺激措施有限

日元今年已上涨近18%,在7月底,日元兑美元创自2008年全球金融危机以来的第二大单周涨幅。日元兑美元自7月29日的106涨至102,并进一步走强,日内最新报100.50。

美国与日本的长期国债收益率之差在4月高达203个基点,在8月初缩至158个基点,这是自2015年4月以来最窄幅度。周五最新为165个基点。

由于日本央行刺激措施增加的范围有限,日本政府国债收益率因而急升,推动日元走高,美-日的长期利率差成为日元涨势的动力。

摩根大通预计,美国与日本10年期国债收益率之差与汇率之间的关联度在今年已经达到了历史最高水平。

货币交易员表示美联储政策决定日元走向

日元和两年期美国国债收益率在过去的两年里显示相关为0.5,对于那些最敏感的货币政策预期,数据观察并不会显示出他们两个之间的关系,而日元和两年期日本国债收益率相关比率也仅为0.08。

日本央行和美联储将在周二和周三发布政策会议,期权交易商们也逐渐显现出看涨日元的意愿。溢价购买日元兑美元,而周二在0.65的出售成本很大程度上消失在8月底。投机者的推动净投资收益为56846年日本货币合同上周,接近4月份创下的纪录高位71870。

从日元小幅上涨,可以预测央行降息,根据Tohru Sasaki,摩根大通在东京的日本市场研究主管,和前央行官员表示。超过一半的彭博社调查经济学家预计本周扩大宽松政策,降息被视为最有可能的选择。同时,自2013年以来佐佐木做的预测汇率也是最准确的。

深化负利率

“深化负利率不会削弱日元,反而会逆转日元涨势,”佐佐木说,谁说这样的政策不足以打破货币的100-104范围。摩根大通预测深化负面率,日本央行将进行更深层次的负利率政策只有在不稳定的时期。”

Taisuke田中,德意志银行首席外汇策略师和固定收益研究主管表示,日本央行决定变陡峭的收益率曲线只会削弱日元。

“虽然日本央行会做出一些政策,但预计已接近极限,料不会引发大规模、可打压日元走软的措施。”田中说。“这可能只是暂时压制日元运行于100 - 104区间而已。”