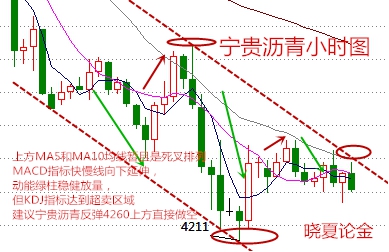

北京时间周四(7月27日)02:00,美国联邦公开市场委员会(FOMC)将宣布利率决定,并发表政策声明。从联储官员早前的公开表态、经济学家的预期来看,几乎可以确定,美联储将按兵不动。那么对于7月会议,还有什么关注点呢?

本次FOMC会议的四大看点:

利率:

本周联邦基金利率料维持在当前的0.25%-0.50%。根据利率期货显示,7月加息的可能性不到10%,要等到2017年3月可能性才会达到50%或以上。和美联储的利率预期相比,市场的观点非常鸽派,决策者们对此感到不满

加息日程:

尽管美联储最新的点阵图显示,年内将加息50个基点,但BIEconomics预计年内只会加息一次,时间是12月。如果6月就业报告的良好态势在短期内得以延续,那么大选前加息也是可能的,但总体趋势显示,就业增速将趋于温和。经济不确定性犹存,且美联储希望避开大选,因此料不会在9月或11月收紧政策.

经济评估:

预计美联储只需要对经济评估做出细微的调整,以主要反映对就业市场持续改善的信心有所增强。在此前的政策声明中,美联储的描述是“经济活动似乎有所加快”,“家庭支出走强”,这些描述依然是准确的微信:jinyifeng888然而,鉴于6月非农报告的表现,“就业市场的改善步伐有所放缓”、“就业增速已经下降”这样的措辞至少在一定程度上需要进行修正。美联储可能会说,和年初相比,雇佣步伐仍然稳健,但略有放缓。此前所说的房产市场持续走强、企业固定投资疲软、净出口构成的拖累有所下降等,都可以维持不变.

通胀评估:

美联储对通胀和通胀预期的评估可能会维持不变。在此次与上次会议之间,美国核心通胀率大体维持稳定,长期通胀预期继续在历史低点附近徘徊,5年远期损益平衡通胀率也维持不变,且低于美联储的目标。然而,美联储的官员们或仍将相信,通胀率最终会回到2%的目标。

梳理脉络,备战议息会议:

第一梯队,耶伦和费希尔:

由于美联储一号、二号人物,耶伦和费希尔的讲话,都在英国退欧公投之前,所以导致两人的加息立场是极其模糊、倾向于“先看公投结果”的。不过,通过当时耶伦对“英国退欧”的担忧,和“关注结果,并会纳入制定货币政策考量”的措辞,加上最后“退欧”的公投结果,可推断出耶伦会在加息上更加谨慎。

再来看费希尔,他在6月22日的讲话中表示“非农报告比英国退欧更重要”,并且指出“奇差无比”的5月非农之后“美国经济表现不错”,加上现在6月非农结果又“奇好无比”,可推断出这位美联储二把手是比耶伦更倾向于加息的。

第二梯队,鲍威尔、杜德利和布拉德:

鲍威尔作为美联储理事、前美国财政部副部长,是英国选择退欧后,第一位表达观点的美联储官员,他当时认定退欧加重全球金融风险,提出重新评估货币政策,并给出“通过互换额度提供流动性”的新政策方向,说明他在加息问题上是一名“曲线救国”类型的鸽派。

美联储三号实权人物杜德利在7月5日的讲话,核心观点就是“耐心等待”,核心参考指标则是“通胀”,而当前最新的PCE物价指数为0.9%,GDP平减指数为0.4%,均不及预期和前值,说明通胀未见起色,那么可推断出杜德利的处于偏鸽状态。

最后,老牌联储委员布拉德,学院派的先锋,掌管经济金融界富有盛名的圣路易斯联储经济数据库,无论何时,他的政策观点都比其他人明确,也是此次会议前最后一名向市场投递观点的官员。在7月15日的讲话中,布拉德重申年内仅加息一次,并且表示经济前景存在上行风险,未来倾向于更多加息,说明当下他站在了鹰派一边。

世界环境,中、英、欧、日:

全球化经济、国际贸易,加强了各国之间的经济合作与发展,但在货币政策上也形成相互钳制的关系,美联储加息不但需要自身经济条件具备,也需要衡量加息给对外贸易带来的冲击。尽管,我们并没看到英国退欧到底给全球金融带来怎样的冲击,相反英国股市已经收复了退欧造成的下跌,但那都不是重点,重点在于“英国退欧”为各国央行实实在在地提供了一个延续宽松措施的正当理由。