【5月24日黄金早讯】

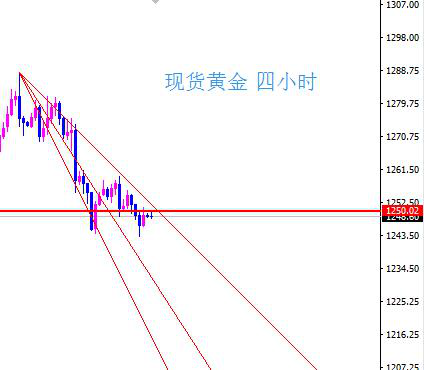

周一国际现货黄金(5月23日)跌破1250美元关口,创三周半新低。美联储高层再发6月加息信号,美元维持高位盘整,美债等避险资产价格下滑,黄金连续四个交易日走低。

现货黄金周一亚市开于1249.40美元之后即小幅上涨,多方上攻,录得日内高点1259.60美元后回落。欧市延续跌势,金价震荡下行。美市延续跌势,金价大幅下挫录得日内低点1242.63美元后触底反弹,最终终收于1248.90美元/盎司,下跌0.2%。

周一美联储多位重磅官员继续发表“鹰派”讲话,市场对美联储提前加息预期升温,令黄金承压下滑。

美联储圣路易斯联储主席布拉德周一表示,美联储维持低息的时间太长可能会引发不稳定,市场预期另一次加息可能是好的;旧金山联储主席威廉姆斯表示,缓慢地逐步加息是正确策略,在今年剩余时间内加息2-3次,明年加息3-4次,这样的节奏是合适的。

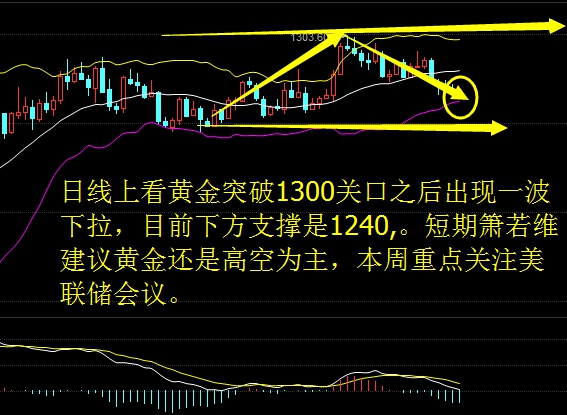

在上周四FOMC纪要显示6月有加息可能之后,黄金四连跌已下破1250关键支撑,技术面打开了进一步下跌的空间。

美联储官员本周继续保持活跃,从周一至周五,几乎每天都有美联储的官员发表讲话,这些官员的言论或将指引美联储下次会议的结果。投资者将密切关注美联储主席耶伦本周五的讲话。

由于美国加息预期升温,黄金短期内有下跌风险,但回撤也可能是买入的良机。瑞银经济学家仍维持对9月加息预期。

截至周一,全球最大的黄金上市交易基金SPDRGoldTrust持仓量较前一交易日增长3.26吨,为872.52吨。这显示在金价下挫之时,投资者仍继续增持。

基本面利好因素:

1.金融数据公司Markit周一(5月23日)公布的数据显示,美国5月制造业采购经理人指数(PMI)初值下滑至2009年10月以来最低位。数据显示,美国5月制造业采购经理人指数(PMI)初值为50.5,4月终值为50.8,美国5月Markit制造业PMI初值创2009年10月以来最低。

2.纽约联储周一(5月16日)公布了制造业指数,结果显示纽约联储制造业指数结果为-9,前值为9.56,预期值为7,表明纽约地区的的制造业活力出现了较大幅度的恶化,是纽约联储制造业指数自2月份后资产降到了0以下。纽约联储制造业指数通过调查纽约联储制造业状况,可获知全美制造业的活动状况。如读数为正增长说明制造业活跃将利好美元,反之,如读数为负则将利空美元。

3.美国劳工部(DOL)上周四(5月12日)公布,截至5月7日当周,初请失业金人数增加2万,经季节性调整后为29.4万,为2015年2月底以来最高。路透点评称,鉴于对数据进行调整,以消除季节性波动有一定的难度,因此,初请失业金人口增加,且就业岗位增长放缓可能并不暗示就业市场状况恶化。持续了近一个月的威瑞森员工罢工可能也是导致请领失业金人数增加的原因之一。

4.全球最大黄金ETF--SPDRGOLDTRUST持仓较上日增加3.26吨,当前持仓量为872.52吨。

基本面利空因素:

1.美联储圣路易斯联储主席布拉德周一表示,美联储维持低息的时间太长可能会引发未来的不稳定,市场预期另一次加息可能是好的;旧金山联储主席威廉姆斯表示,缓慢地逐步加息是正确的策略,在今年剩余时间内加息2-3次,明年加息3-4次的节奏是合适的。费城联储主席哈克周一也表示预计今年美联储将加息2-3次,今年余下时间GDP增长将“明显比第一季更乐观”。

3.据上周四(5月19日)的一份政府报告称,上周,美国初请失业金人数从逾一年高点下滑,纽约州申请人数大跌,令总体数据重新回到显示就业市场坚挺的水平。美国劳工部周四公布的数据显示,截至5月14日当周,初请失业金人数下降了1.6万人,至27.8万,创2月初以来的最大跌幅。该数据已经连续63周低于30万关口,为1973年以来的最长。该水平一般都显示,就业市场表现良好。

4.美联储上周三(5月18日)公布了4月会议纪要,纪要显示多数委员都认为如果经济形势允许,6月加息是有可能。美联储会议纪要公布之后,今年6月加息概率攀升至34%,而周三稍早为19%,周二为15%。

后市展望

1.2016年至今,黄金受益于弱势美元,但如果美元近期继续走强,黄金将会被打回原形。去年12月时,美元指数在100的水平而黄金则在1050美元/盎司的价位。目前没有理由阻止黄金跌至1000美元/盎司之下,或者美元指数上涨至100之上。

3.由于美国加息预期升温,黄金短期内有下跌风险,但回撤也可能是买入的良机。笔者仍维持对9月加息的预期。美联储加息预期会对黄金有影响,但这个影响谷雨认为是暂时的。笔者预期避险需求出现时金价还会反弹,目前投资者需要等待回撤的机会进行策略性的建仓。

4.美联储纪要比预期的更鹰派,这引发了市场情绪的变化,看来他们在6月获7月加息是有可能的。耶伦的谈话绝对会测试美元并影响黄金。

5.长期来看,对黄金而言不可能大面积的负利率,因美联储加息也是逐渐的;但短期内美元走强及加息时间点的不确定对黄金有不利影响。

6.市场的恐惧心理在使投资者远离黄金,特别是在上周美联储会议纪要公布后,6月加息的可能性重燃,加剧了这种恐惧。目前正在等待观察着市场,看美联储加息的预期是否会在本周继续上升。英国的退欧公投也是市场所担忧的事情之一。如果美联储不在6月加息,那么在7月,即英国公投事件结束以后加息的可能性将比较大。

7.黄金下跌,在50日均线1247.00一带获得支撑,但仍受限于斐波那契61.8%处的1260.00下方,这对日间交易来说是负面的催化剂。RSI在50.00之下下跌移动。ADX指标也是向下移动的。只要在1247.00的位置维持,我们将看跌。

↓↓↓↓↓↓

【5月24日原油早讯】

中国在四月份从俄罗斯进口原油达到创纪录的481万吨,同比增加52.4%;3月份时中国从俄罗斯进口原油465万吨。

而与此同时,中国从沙特进口412万吨石油,同比下降22%,但较前一个月增加;今年三月中国从沙特进口石油398万吨。此外,中国四月从安哥拉进口原油398万吨,同比增长39%。而四月份,中国从另一个OPEC国家伊朗进口的原油总量为276万吨,同比下降了5.1%。

根据四月进口数据,中国三大主要石油供应国依次是俄罗斯、沙特以及安哥拉。

国际能源总署的报告则显示2015年底,俄罗斯已经取代沙特成为中国最大的石油供应国;同时中国也在去年年底取代德国成为俄罗斯最大的石油进口国。

近年来,俄罗斯也在大力开拓中国市场。不仅与中石油等企业签订了数亿吨的石油大单,大规模修建石油传输管线。随着中国逐步放开原油进口配额,俄罗斯还率先抢占地方独立炼油厂市场。凭借地方独立炼油厂的订单,俄罗斯已经多个月份对华原油出口超越沙特。

面对俄罗斯的竞争,沙特也不敢示弱,历史上很长一段时期沙特都是中国最大能源供应商。

为了阻止俄罗斯进一步蚕食中国市场,沙特近来开始增加对中国的原油运输,并且还愿意忍受低于市场的价格,宁愿亏钱也要维持沙特阿美公司在中国的地位。

对于全球市场来说,沙特和俄罗斯为了市场份额抢得“头破血流”或将意味着全球最大的两个产油国的产量只增不减。

更多现货原油、黄金、白银咨询关注谷雨论金